Foram encontradas 250 questões.

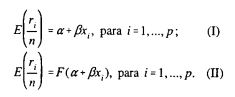

Uma empresa está interessada em estudar o efeito da distribuição de cupons de desconto nas vendas de um certo produto. Desse modo, para cada nível de desconto xi, i = 1, ..., p, são escolhidas n famílias ao acaso que recebem, cada uma, um cumpom de desconto de xi reais. Algum tempo depois, determina-se o número de cupons utilizados, ri, i = 1, ..., p . Considere que !$ \pi _i !$ seja a probabilidade de que um cupom de nível xi seja utilizado. Considere também os dois modelos estatísticos seguintes para o ajuste dos dados dessa situação típica de resposta binária:

Nas expressões acima, !$ \alpha !$ e !$ \beta !$ são parâmetros e F(y) é uma função distribuição de probabilidades conhecida. Com base nessa situação hipotética, julgue o item a seguir.

Em ambos os modelos, a variância do erro independe de xi, pois o número de famílias escolhido para cada i é o mesmo.

Provas

Considere !$ \{ z_t \, : t \in Z \} !$ um processo estocástico ARIMA (0, 1, 1) satisfazendo !$ z_t-z_{t-1}=a_t- \theta a_{t-1} !$, em que !$ |\theta|<1 !$ e !$ a_t !$ são variáveis aleatórias normais, independentes e identicamente distribuídas, com média zero e variância !$ \sigma_a^2 !$. Definindo !$ w_t=z_t-z_{t-1} !$, julgue os itens abaixo.

A função de autocorrelação

!$ \rho_w(k)= {E(w_t w_{t-k}) \over E(w_t^2)} !$

satisfaz !$ |\rho (1)| < 1/2 !$ e !$ \rho _w (k)=0 !$, para !$ k>1 !$.

Provas

Considere X um vetor aleatório cuja distribuição !$ P_{\theta} !$ é conhecida a menos de um parâmetro real !$ \theta !$, T = T(X) uma estatística suficiente e !$ \delta=\delta(X) !$ um estimador de !$ \theta !$ com !$ E_{\theta}[L(\theta, \delta(X))] < \infty !$, em que !$ L(\theta, d) !$ é uma função perda, estritamente convexa, e !$ E_{\theta} !$ denota a esperança com respeito à distribuição !$ P_{\theta} !$. Um dos resultados fundamentais na teoria da estimação é o teorema de Rao-Blackwell, que estabelece, no contexto acima, que !$ \eta = \eta (X) !$, definido por !$ \eta (X)=E_{ \theta} [\delta(X)| T=T(x)] !$, é um estimador de !$ \theta !$ tal que, para todo !$ \theta !$

![]()

Em algumas aplicações desse teorema, utiliza-se a hipótese adicional da estatística suficiente T ser completa, o que significa que, se g é mensurável e !$ E_{\theta}[g(T)] \equiv 0 !$ , então !$ P_{\theta}(g(T)=0) \equiv 1 !$.

Com relação à situação descrita, julgue o seguinte item.

No caso particular em que !$ L( \theta, d) = ( \theta - d)^2 !$, a relação I permite concluir que

!$ Var _{\theta} ( \eta) \le Var_{\theta} (\delta) !$

para todo !$ \theta !$.

Provas

Considere !$ \{ z_t \, : t \in Z \} !$ um processo estocástico ARIMA (0, 1, 1) satisfazendo !$ z_t-z_{t-1}=a_t- \theta a_{t-1} !$, em que !$ |\theta|<1 !$ e !$ a_t !$ são variáveis aleatórias normais, independentes e identicamente distribuídas, com média zero e variância !$ \sigma_a^2 !$. Definindo !$ w_t=z_t-z_{t-1} !$, julgue os itens abaixo.

O processo !$ z_t !$ é estacionário.

Provas

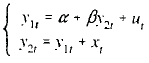

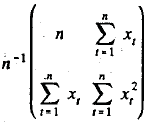

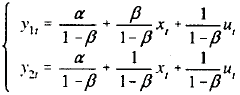

Considere um modelo de duas equações simultâneas com a seguinte forma estrutural

em que !$ \beta \ne 1 !$, as variáveis endógenas !$ y_{1t} !$ e !$ y_{2t} !$ e a variável exógena !$ x_t !$ são observadas para !$ t = 1,2, ..., n !$ e os erros !$ u_t !$ são variáveis aleatórias independentes com distribuição normal de média zero e variância !$ \sigma^2_u > 0. !$

Assumindo que !$ x_t !$ sejam valores fixos (não-aleatórios) e que a matriz  convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

As equações simultâneas  constituem a forma reduzida do modelo.

constituem a forma reduzida do modelo.

Provas

Uma empresa está interessada em estudar o efeito da distribuição de cupons de desconto nas vendas de um certo produto. Desse modo, para cada nível de desconto xi, i = 1, ..., p, são escolhidas n famílias ao acaso que recebem, cada uma, um cupom de desconto de xi reais. Algum tempo depois, determina-se o número de cupons utilizados, ri, i = 1, ..., p . Considere que !$ \pi _i !$ seja a probabilidade de que um cupom de nível xi seja utilizado. Considere também os dois modelos estatísticos seguintes para o ajuste dos dados dessa situação típica de resposta binária:

Nas expressões acima, !$ \alpha !$ e !$ \beta !$ são parâmetros e F(y) é uma função distribuição de probabilidades conhecida. Com base nessa situação hipotética, julgue o item a seguir.

Considerando o modelo II e supondo que n seja grande o suficiente para que o quociente ri / n esteja próximo de !$ \pi _i !$ e tenha distribuição essencialmente normal, então o desenvolvimento de Taylor de f(y) = F-1(y), em uma vizinhança de !$ \pi _i !$, produzirá a aproximação linear

!$ f(r_i/n)= \alpha+\beta x_i + \varepsilon _i !$

com erros normais e homocedásticos.

Provas

Uma empresa está interessada em estudar o efeito da distribuição de cupons de desconto nas vendas de um certo produto. Desse modo, para cada nível de desconto xi, i = 1, ..., p, são escolhidas n famílias ao acaso que recebem, cada uma, um cupom de desconto de xi reais. Algum tempo depois, determina-se o número de cupons utilizados, ri, i = 1, ..., p . Considere que !$ \pi _i !$ seja a probabilidade de que um cupom de nível xi seja utilizado. Considere também os dois modelos estatísticos seguintes para o ajuste dos dados dessa situação típica de resposta binária:

Nas expressões acima, !$ \alpha !$ e !$ \beta !$ são parâmetros e F(y) é uma função distribuição de probabilidades conhecida. Com base nessa situação hipotética, julgue o item a seguir.

Considerando o modelo II, com n suficientemente grande e

!$ F(x)={e^x \over (1+e^x)} !$

como sendo a função de distribuição da logística, então a aproximação linear induzida nesse modelo por F(x) tem a forma

!$ ln \left ( {r_i/n \over 1 - r_i /n} \right ) = \alpha + \beta x_i + u_i !$

em que cada ui tem distribuição normal e variância igual a

!$ [n \pi _i (1- \pi _i)] ^{-1} !$

Provas

Suponha que !$ ( \Omega. \, A. \, P. ) !$ seja um espaço de probabilidade e que !$ \lbrace E_n \rbrace !$ seja uma sequência de eventos. Define-se os limites superior e inferior da sequência !$ \lbrace E_n \rbrace !$ pelas relações:

!$ \lim \sup \quad E_n = \bigcap \limits_{n - 1}^{\infty} \bigcup \limits_{k = n}^{\infty} E_k !$ e !$ \lim \inf E_n = \bigcup \limits_{n - 1}^{\infty} \bigcap \limits_{k = n}^{\infty} E_k !$

Define-se, também, que !$ \lbrace E_n \rbrace !$ é uma sequência de eventos independentes se

!$ P (E_{j_1} \bigcap ...\bigcap E_{j_k}) = \prod \limits_{i=1}^{k} P (E_{j_1}) !$

para toda familia de índices !$ 1 \le j_1 < ... < j_k . !$ Com base nessas informações, julgue o item que se segue.

Se !$ \sum \limits_{n=1}^{\infty} P (E_n) !$ for divergente, então !$ P ( \lim \sup \quad E_n) = 1. !$

Provas

Provas

Na questão, a menos que seja explicitamente informado o contrário, para uma matriz !$ A !$ de ordem !$ m \times n !$, a notação !$ A !$ representa a sua transposta, a expressão !$ \ell n(x) !$ denota o logaritmo nepreriano de !$ x !$ e !$ exp(x) = e^x !$.

Considerando !$ X_1, X_2, ..., X_n !$ uma amostra aleatória da distribuição de Bernoulli com parâmetro !$ p \in [0,1], !$ isto é, !$ P(X_i = 0) = p, !$ e definindo !$ S_n = \sum \limits_{i=1}^{\eta} X_i !$, julgue o item a seguir.

!$ S_n !$ não é uma estatística minimal suficiente.

Provas

Caderno Container