Foram encontradas 250 questões.

O modelo de preços de ativos de Lucas tem interesse além do acadêmico, já tendo sido usado em discussões relativas ao elevado diferencial observado entre os retornos dos ativos e dos títulos sem risco nos EUA.

Provas

A teoria da aversão ao risco de Arrow e Pratt só é válida quando existe um único bem em cada estado da natureza, podendo somente variar as quantidades disponíveis desse bem. Devido a isso, essa teoria é menos geral que a teoria da utilidade esperada, que é válida mesmo quando existem muitos bens em cada estado da natureza.

Provas

Julgue o item a seguir.

A validade do teorema da neutralidade depende da especificação do conjunto de informações.

Provas

Restrições de liquidez podem fazer que a renda corrente seja mais importante para o consumo do que é previsto pela hipótese da renda permanente.

Provas

Se a variância do crescimento do consumo for baixa, mas o coeficiente relativo de aversão ao risco for alto, a poupança precaucional poderá ter um efeito grande sobre o crescimento esperado do consumo.

Provas

Assimetrias nos custos de ajustamento do capital justificadas por irreversibilidade do investimento sugerem que há um valor por esperar, qualquer que seja o risco sobre o retorno do capital.

Provas

Supondo que um indivíduo tenha função utilidade por riqueza da forma !$ u (w) = -e^{-aw} !$ e que maximize a utilidade esperada, então seu coeficiente de aversão relativa ao risco será constante e igual a !$ a !$.

Provas

Julgue o item que se segue, com base, na teoria moderna do comportamento do investidor em situações de risco.

Um investidor averso ao risco não aceitaria pagar qualquer valor estritamente positivo por uma loteria atuarialmente justa, por menor que fosse esse preço.

Provas

Ataques especulativos desencadeados por manchas solares (sunspots) são totalmente divorciados dos fundamentos.

Provas

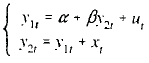

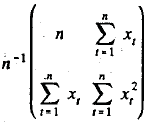

Considere um modelo de duas equações simultâneas com a seguinte forma estrutural

em que !$ \beta \ne 1 !$, as variáveis endógenas !$ y_{1t} !$ e !$ y_{2t} !$ e a variável exógena !$ x_t !$ são observadas para !$ t = 1,2, ..., n !$ e os erros !$ u_t !$ são variáveis aleatórias independentes com distribuição normal de média zero e variância !$ \sigma^2_u > 0. !$

Assumindo que !$ x_t !$ sejam valores fixos (não-aleatórios) e que a matriz  convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

convirja a uma matriz !$ \sum !$, não singular, julgue o seguinte item.

O estimador de !$ \beta !$ obtido aplicando-se o método dos mínimos quadrados ordinários na primeira equação da forma estrutural é viesado em amostras finitas , mas é consistente no sentido fraco.

Provas

Caderno Container