Foram encontradas 7.332 questões.

Disciplina: Auditoria Governamental e Controle

Banca: CESPE / CEBRASPE

Orgão: TCE-PR

Provas

Disciplina: Auditoria Governamental e Controle

Banca: CESPE / CEBRASPE

Orgão: TCE-PR

Provas

Disciplina: Auditoria Governamental e Controle

Banca: CESPE / CEBRASPE

Orgão: TCE-PR

Provas

Disciplina: Auditoria Governamental e Controle

Banca: CESPE / CEBRASPE

Orgão: TCE-PR

Provas

Disciplina: Auditoria Governamental e Controle

Banca: CESPE / CEBRASPE

Orgão: TCE-PR

Provas

Disciplina: Auditoria Governamental e Controle

Banca: UFMT

Orgão: PREVICÁCERES

Provas

Disciplina: Auditoria Governamental e Controle

Banca: FCM

Orgão: IF Sudeste-MG

Um programa de auditoria das contas de receita que melhor se adequa a essa empresa é:

Provas

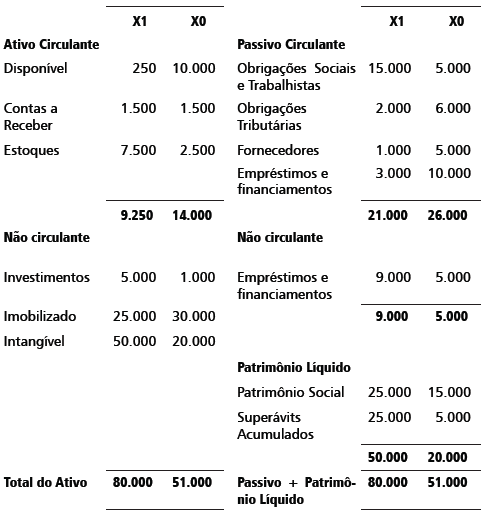

Disciplina: Auditoria Governamental e Controle

Banca: FCM

Orgão: IF Sudeste-MG

Analise as afirmativas sobre o Centro Mineiro de Hidrologia.

I- O auditor deve abster-se de opinar sobre as demonstrações contábeis da entidade.

II- O auditor deve emitir opinião sem ressalvas, pois os gastos com pesquisa estão adequadamente reconhecidos e evidenciados.

III- O auditor deverá solicitar a reclassificação dos gastos com pesquisa para o resultado da entidade, pois as normas internacionais vedam o procedimento adotado.

IV- O auditor deverá solicitar o reconhecimento de perdas por não Recuperabilidade dos ativos em função de a norma vedar o reconhecimento no intangível de gastos com pesquisas.

V- O auditor deverá solicitar a contabilização de crédito de $ 25.000 na conta de intangível e o débito no resultado do exercício, em valor equivalente.

Estão corretas as afirmativas

Provas

Disciplina: Auditoria Governamental e Controle

Banca: FCM

Orgão: IF Sudeste-MG

Os controles internos são mecanismos que fazem parte da estrutura de governança da entidade, possuindo componentes interrelacionados que são essenciais para o planejamento do trabalho do auditor.

Relacione os respectivos componentes com as características e as definições apresentadas.

1- Ambiente de controle

2- Avaliação de Risco

3- Informação e comunicação

4- Atividade de Controle

5- Monitoração

( ) Relaciona-se aos métodos e aos registros estabelecidos para identificar, juntar, analisar, classificar e relatar transações da entidade.

( ) Alterações, no ambiente operacional, de pessoas e do sistema de informações. O crescimento rápido é um elemento desse componente.

( ) Integridade e valores éticos, comprometimento com competência, conselho de administração e estrutura organizacional.

( ) Segregação de funções, controle de processamentos de informação. Controles de aplicativos e físicos são formas utilizadas nesse componente.

( ) Processo de avaliação da qualidade do sistema de controle interno que pode ocorrer durante as atividades ou em períodos específicos destinados a esse fim.

Provas

Provas

Caderno Container