Foram encontradas 70 questões.

Em um determinado ente da Federação estavam sendo realizados procedimentos para execução de cobrança judicial da Dívida Ativa. Um dos contribuintes não efetuou o pagamento no prazo, nem mesmo execução da garantia. Nesses casos, a penhora poderá recair em qualquer bem do contribuinte executado.

Para fins de penhora, de acordo com a Lei nº 6.830/1980, dos itens seguintes, a prioridade deve ser dada para:

Provas

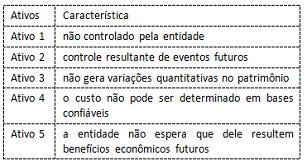

Uma entidade pública estava em processo de organização de informações para adoção das disposições constantes no MCASP/STN para reconhecimento de alguns ativos que não estavam registrados no patrimônio. Dentre as informações relevantes levantadas, apurou-se o seguinte:

Dos ativos identificados, o único que NÃO descumpre os critérios para reconhecimento é:

Provas

No setor de contabilidade de um determinado ente público, um fornecedor apresentou uma nota fiscal de serviços prestados, pelos quais reclamou o pagamento, uma vez que prestara serviços de manutenção hidráulica requisitados pelo secretário de obras do ente.

Apesar de não localizar a nota de empenho referente ao serviço, o contador reconheceu a despesa em obediência ao princípio contábil da:

Provas

Provas

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

Um ente público adquiriu um equipamento para uso em suas operações e pretende depreciá-lo pelo método das unidades produzidas. O equipamento foi adquirido em 31/05/2x15 ao custo de 360.000,00, com capacidade máxima de produção de 300.000 unidades. O valor residual do equipamento é considerado imaterial. A entidade pretende usar o equipamento por cinco anos. O ente começou a utilizar o equipamento em 01/07/2x15 e, até o final do ano, produziu 20.000 unidades.

Com base nas informações apresentadas, a despesa de depreciação ao final do exercício totalizou:

Provas

Provas

Provas

Provas

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), publicado pela Secretaria do Tesouro Nacional (STN), apresenta na Parte V os conceitos e modelos para elaboração das Demonstrações Contábeis Aplicadas ao Setor Público.

Uma das orientações gerais é que as informações do período corrente sejam apresentadas em conjunto com as do exercício anterior. O modelo que NÃO segue essa orientação é o do(a):

Provas

Provas

Caderno Container