Foram encontradas 26.609 questões.

Disciplina: Administração Financeira e Orçamentária

Banca: QUADRIX

Orgão: CRM-SC

Acerca de administração orçamentária e financeira, julgue o item.

Em razão do princípio da não vinculação de receitas, os empréstimos obtidos pelo setor público não podem ter destinação específica para determinado tipo de despesa.

Provas

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FEPESE

Orgão: Pref. Concórdia-SC

Durante o exercício financeiro, o crédito adicional aberto para o reforço de uma dotação orçamentária já existente é classificado como:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FEPESE

Orgão: Pref. Concórdia-SC

A lei de diretrizes orçamentárias compreenderá as metas e prioridades da administração pública, estabelecerá as diretrizes de política fiscal e respectivas metas, em consonância com trajetória sustentável da dívida pública, orientará a elaboração da lei orçamentária anual, disporá sobre as alterações na legislação tributária e:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FEPESE

Orgão: Pref. Concórdia-SC

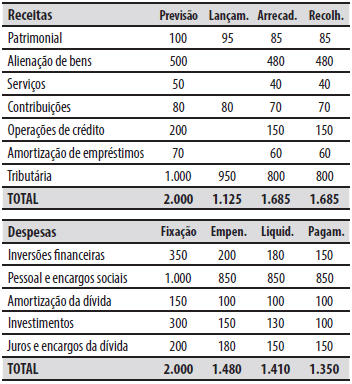

Para responder a questão, considere a seguinte situação hipotética:

Em 30/11/2021, o contador do município de Nova Castelvecchio elaborou a seguinte relatório gerencial para fins de controle da execução orçamentária.

Durante o mês de dezembro de 2021, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento da receita de impostos, que já havia sido previamente lançada, no valor de R$ 150.

2. Arrecadação e recolhimento da receita de aluguéis, que já havia sido previamente lançada, no valor de R$ 5.

3. Empenho, liquidação e pagamento da despesa com as férias dos servidores públicos municipais, no valor de R$ 100.

4. Reconhecimento da depreciação do período, no valor de R$ 50.

5. Recebimento, em doação do governo federal, de um perfurador de poço artesiano, avaliado em R$ 200.

A respeito das operações ocorridas no mês de dezembro de 2021, é correto afirmar que:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFRPE

Orgão: UFRPE

Os Ingressos de recursos financeiros de caráter temporário são classificados como

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFRPE

Orgão: UFRPE

Quando uma dotação orçamentária apresenta-se insuficiente durante o ano, que tipo de crédito deve ser usado para reforçar essa dotação?

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFRPE

Orgão: UFRPE

As receitas que pertencem ao Estado transitam pelo patrimônio do Poder Público e, via de regra, por força do princípio orçamentário da universalidade, estão previstas na Lei Orçamentária Anual – LOA, e são denominadas

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFRPE

Orgão: UFRPE

A Lei de Diretrizes Orçamentárias é de iniciativa exclusiva do Poder

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: UFRPE

Orgão: UFRPE

Recursos financeiros de caráter temporário, dos quais o Estado é mero agente depositário e sua devolução não se sujeita a autorização legislativa; tais recursos, portanto, não integram a Lei Orçamentária Anual (LOA) e são denominados de receitas

Provas

Caderno Container