Foram encontradas 19.934 questões.

Um dos instrumentos de Transparência criado pela Lei

de Responsabilidade Fiscal (LRF), que objetiva o controle, o monitoramento e a publicidade do cumprimento,

por parte dos entes federativos, dos limites estabelecidos

pela LRF, tais como: despesas com pessoal, dívida consolidada líquida, entre outros limites, é denominado de

Relatório

Provas

Questão presente nas seguintes provas

Conforme LC n° 101/00, art. 4° , os critérios e a forma de

limitação de empenho a ser efetivada estão dispostos

Provas

Questão presente nas seguintes provas

Conforme Lei de Responsabilidade Fiscal, no que tange as despesas com seguridade social, nos termos da

CF88, nenhum benefício ou serviço relativo à seguridade

social poderá ser criado, majorado ou estendido

Provas

Questão presente nas seguintes provas

No que corresponde à renúncia da receita, assinale a

alternativa que apresenta uma das condições estabelecida

em Lei de Responsabilidade Fiscal para sua concessão.

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade Fiscal

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

Em 2023, a Lei de Responsabilidade Fiscal completa vinte e três anos, com importantes avanços na gestão fiscal

e na responsabilização dos agentes públicos. Entretanto,

a multiplicidade de interpretações sobre determinados

pontos da lei, sobretudo em relação aos gastos com pessoal, permite a ocorrência de situações chamadas pelos

especialistas em finanças públicas de “contabilidade criativa” e “maquiagem fiscal”. Para dirimir essas situações, a

ação apropriada, prevista em lei, que pode ser adotada é:

Provas

Questão presente nas seguintes provas

Com o intuito de ajustar a entrada de receitas nos cofres

públicos com a necessidade de pagamentos das despesas planejadas, a programação de desembolso deve ser

realizada logo após a publicação da lei orçamentária. Em

um cenário de dificuldades municipais na arrecadação de

recursos, agravado pelo aumento das pressões sociais

pelos serviços públicos e pela judicialização das políticas

públicas, é correto afirmar que

Provas

Questão presente nas seguintes provas

O município de Portal das Nações está passando por

uma epidemia de dengue, resultando no aumento da procura dos munícipes por atendimento nos equipamentos

públicos de saúde, bem como em cobranças judiciais por

medidas mais efetivas para resolução desse problema

público. Diante da falta de médicos e da necessidade

emergencial, a prefeitura admitiu novos médicos mediante a contratação de pessoas físicas para prestação de

serviços, ou seja, sem manter vínculo celetista ou estatutário. Desconsiderando as múltiplas interpretações sobre

a legalidade ou não desta ação, assinale a alternativa

correta em relação à classificação da despesa do ponto

de vista financeiro.

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade Fiscal

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

Considere, hipoteticamente, um prefeito que deseja comprar vários equipamentos médico-hospitalares para a

Secretaria Municipal de Saúde no final do mês de novembro

do seu último ano de mandato. Sua preocupação é legítima

e está relacionada com a crescente demanda populacional

por exames de saúde após a atenuação da pandemia Covid-19. Entretanto, ele está preocupado com as implicações

legais dessa ação e com um possível parecer desfavorável

de suas contas, no futuro, por parte do Tribunal de Contas. Um Auditor de Controle Externo do Tribunal de Contas

consultado sobre o caso, com base no regramento sobre o

orçamento público no Brasil e na Lei de Responsabilidade

Fiscal, responderia que:

Provas

Questão presente nas seguintes provas

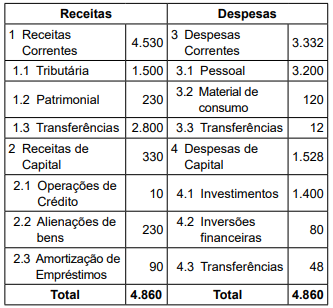

Determinada Prefeitura encaminhou à Câmara Municipal

a Lei Orçamentária para aprovação. A forma resumida

está na tabela a seguir:

Com relação ao valores discriminados, em mil Reais, é correto afirmar que

Com relação ao valores discriminados, em mil Reais, é correto afirmar que

Provas

Questão presente nas seguintes provas

De acordo com a Lei nº. 4.320/64 e alterações posteriores, os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais e nos quadros demonstrativos. Qual demonstração contábil contempla as receitas e despesas previstas em confronto com as realizadas?

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container