Foram encontradas 19.924 questões.

Um professor da escolinha de Futsal do município decidiu

instituir informalmente uma mensalidade simbólica para

custear pequenas despesas da atividade, como por exemplo:

a compra de bolas e coletes. O objetivo é não depender dos

processos licitatórios que segundo ele são demorados ou

então da decisão dos gestores em executar essas despesas.

Com a omissão dessas receitas e despesas do orçamento

público podemos afirmar que não está sendo cumprido qual

princípio orçamentário?

Provas

Questão presente nas seguintes provas

Os relatórios de acompanhamento da execução orçamentária,

regidos principalmente pela Lei de Responsabilidade Fiscal

(LRF), são ferramentas essenciais de transparência e gestão

fiscal no setor público, visando demonstrar como o orçamento

público está sendo cumprido. Sobre esses demonstrativos no

âmbito dos municípios podemos afirmar

Provas

Questão presente nas seguintes provas

A recondução do limite da Dívida Consolidada (DC) é o

procedimento que um ente federativo (União, Estados ou

Municípios) deve adotar quando o montante de sua dívida

ultrapassa o teto máximo estabelecido pelo Senado Federal,

conforme a Lei de Responsabilidade Fiscal (LRF). O objetivo

é forçar o ente a reajustar suas contas e reduzir o

endividamento, protegendo assim a estabilidade fiscal. Se a

dívida consolidada de um ente da Federação ultrapassar o

respectivo limite ao final de um quadrimestre, deverá

Provas

Questão presente nas seguintes provas

O limite de gasto com pessoal, conforme estabelecido pela Lei

de Responsabilidade Fiscal (LRF), é uma das principais

ferramentas de controle das finanças públicas no Brasil. Seu

objetivo é garantir a sustentabilidade das contas do governo,

impedindo que a folha de pagamento comprometa a

capacidade de investimento e de pagamento do ente

federativo. Na verificação do atendimento do limite do gasto

com pessoal, não serão computadas as despesas

relacionadas aos

Provas

Questão presente nas seguintes provas

Sobre os princípios orçamentários que regem a elaboração e

a execução do orçamento público no Brasil, assinale a

alternativa incorreta.

Provas

Questão presente nas seguintes provas

A importância dos percentuais constitucionais de despesa em

Educação e Saúde reside no fato de serem um mecanismo

legal de proteção social e estabilidade fiscal no Brasil. Eles

garantem o financiamento contínuo e obrigatório de serviços

essenciais, independentemente das mudanças políticas ou

crises econômicas. Em qual peça contábil pode ser verificado

os seus cumprimentos?

Provas

Questão presente nas seguintes provas

Ao tomar conhecimento do Inciso III do Art.158 da

Constituição Federal, o contador do Estado da Paraíba

apresentou o orçamento público do Estado com apenas 50%

da previsão de arrecadação do IPVA, já que os demais 50%

devem ser repassados aos municípios de emplacamento dos

veículos, sobre esse procedimento podemos afirmar:

Provas

Questão presente nas seguintes provas

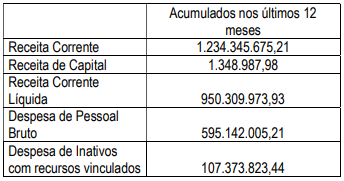

O principal objetivo do Anexo I do Relatório de Gestão Fiscal

(RGF) é demonstrar e fiscalizar o cumprimento do limite de

Despesa Total com Pessoal (DTP), conforme estabelecido

pela Lei de Responsabilidade Fiscal (LRF). De acordo com os

dados abaixo, aponte o percentual de despesa com pessoal:

Provas

Questão presente nas seguintes provas

O Anexo de Metas Fiscais (AMF) é um dos instrumentos mais

importantes de planejamento e transparência na gestão

pública brasileira. Seu principal objetivo é garantir que a

política fiscal do governo seja planejada, transparente e

sustentável. Previsto no Artigo 4º da Lei de Responsabilidade

Fiscal (LRF), o AMF transforma intenções de gestão em

números concretos, servindo como uma espécie de "contrato"

do governo com a sociedade sobre o que se espera das

contas públicas. O AMF faz parte:

Provas

Questão presente nas seguintes provas

Acerca dos conhecimentos em relação à Lei nº 4.320/1964 – Lei de Responsabilidade Fiscal e Contabilidade Aplicada ao Setor Público –, julgue o item seguinte.

A execução orçamentária e financeira das autarquias federais, como o CRC-AM, deve observar as disposições da Lei nº 4.320/1964, aplicando o regime de competência para ambas – receita e despesa.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container