Em 31/12/2019, uma sociedade empresária possuía uma máquina, cujo modelo foi substituído por outro com maior

capacidade de produção e menor custo. A empresa decidiu adquirir o novo modelo e vender o referido bem, sobre o qual há

as seguintes informações:

• Data de aquisição: 02/01/2017;

• Valor de aquisição: R$ 40.000,00;

• Valor residual: R$ 4.000,00;

• Vida útil estimada: 5 anos;

• Valor justo líquido de despesas em 31/12/2019: 18.000,00; e,

• Método de depreciação: soma dos dígitos.

Sabendo-se que em 31/12/2019 a máquina atende aos critérios para classificação como ativo não-circulante mantido para a

venda, conforme disposto na NBC TG 31 (R4) – Ativo Não-Circulante mantido para venda e Operações Descontinuadas, o

valor a ser apresentado no Balanço Patrimonial será de:

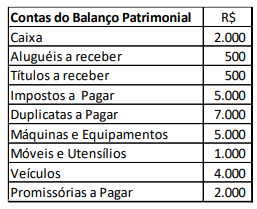

Patrimônio é o conjunto de bens, direitos e obrigações de uma pessoa, avaliados em uma moeda. De acordo com os valores

dos bens, dos direitos e das obrigações apresentados por uma empresa (Pessoa Jurídica), podemos conhecer a sua situação

patrimonial: A empresa que apresenta os valores anteriores em suas contas está em uma situação patrimonial:

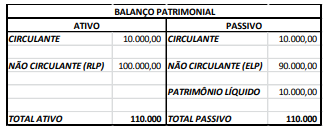

Imediatamente após o Balanço, a empresa conseguiu um financiamento de longo prazo no valor de R$ 5.000,00. O que

acontecerá com os indicadores de liquidez correte e liquidez geral da empresa?

O município de Sabiá da Serra firmou convênio com a União para transferência de recursos financeiros desta, destinados a

uma única finalidade: a construção de uma Unidade Básica de Saúde. Nos termos do MCASP 9ª Edição, a correta classificação

da receita orçamentária no Município será:

À luz das disposições da NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, do Conselho Federal de

Contabilidade, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Uma provisão deve ser reconhecida no Balanço Patrimonial ainda que não exista uma obrigação presente na data das

demonstrações contábeis.

( ) As provisões podem ser diferenciadas de outros passivos devido à incerteza acerca do prazo ou do valor do desembolso

futuro necessário para a sua liquidação.

( ) A apropriação mensal por competência de encargos relativos a férias e 13º salário dos empregados são exemplos de

provisões, devendo ser reconhecida como tal no Balanço Patrimonial.

A sequência está correta em

As informações do Município de Previdência relativas a dados orçamentários do exercício financeiro de 2022 contextualizam

a questão.

Conforme os dados fornecidos, é possível afirmar que, nos recebimentos extraorçamentários do Balanço Financeiro, a linha

Restos a Pagar Inscritos evidenciará um total de:

As informações do Município de Previdência relativas a dados orçamentários do exercício financeiro de 2022 contextualizam

a questão.

De acordo com os dados, é possível concluir que o resultado orçamentário a ser evidenciado no Balanço Orçamentário encerrado em

31/12/2022 é um superavit de:

“Com base nos preceitos do Manual de Contabilidade Aplicada ao Setor Público, é correto afirmar que a Dívida Ativa dos

entes públicos será evidenciada no, no Balanço Patrimonial, e será escriturada como receita

orçamentária no exercício em que for.” Assinale a alternativa que completa correta e sequencialmente

a afirmativa anterior.