Foram encontradas 38.603 questões.

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

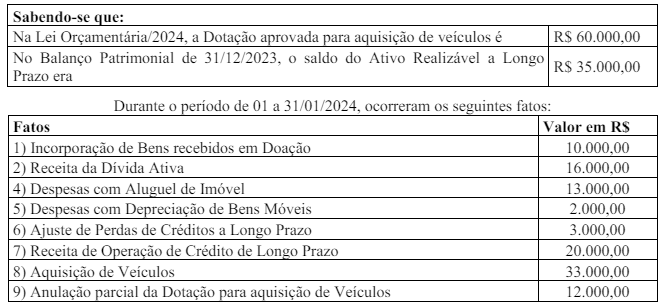

Instrução: Tomando como base as informações abaixo responda à questão.

Provas

Questão presente nas seguintes provas

Instrução: Considere as informações a seguir para responder à questão.

Assinale em ambas a afirmativa correta para o registro contábil da liquidação de Restos a Pagar (RP)

não Processados em Liquidação.

Provas

Questão presente nas seguintes provas

Segundo MCASP, 10ª Edição, para fins de elaboração das Demonstrações Contábeis Consolidadas, NÃO

devem ser excluídas

Provas

Questão presente nas seguintes provas

Em relação a Demonstrações Contábeis, segundo Manual de Contabilidade Aplicada ao Setor Público,

analise as afirmativas a seguir.

I. O Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada, em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência.

II. O Balanço Financeiro demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, atualizada para o exercício, a receita realizada, bem como o saldo, que corresponde ao excesso de arrecadação, e também as despesas por categoria econômica e grupo de natureza da despesa.

III. Demonstração do Fluxo de Caixa apresenta as entradas e saídas de recursos e as classifica em fluxos operacional, de investimento e de financiamento, identifica também as fontes de geração dos fluxos de entrada financeira, os itens de consumo de caixa durante o período das demonstrações contábeis e o saldo final dos recursos na data das demonstrações contábeis.

IV. Demonstração das Variações Patrimoniais evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Está correto o que se afirma em

I. O Balanço Orçamentário demonstrará uma situação de desequilíbrio entre a previsão atualizada da receita e a dotação atualizada, em decorrência da utilização do superávit financeiro de exercícios anteriores para abertura de créditos adicionais, apurado no Balanço Patrimonial do exercício anterior ao de referência.

II. O Balanço Financeiro demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, atualizada para o exercício, a receita realizada, bem como o saldo, que corresponde ao excesso de arrecadação, e também as despesas por categoria econômica e grupo de natureza da despesa.

III. Demonstração do Fluxo de Caixa apresenta as entradas e saídas de recursos e as classifica em fluxos operacional, de investimento e de financiamento, identifica também as fontes de geração dos fluxos de entrada financeira, os itens de consumo de caixa durante o período das demonstrações contábeis e o saldo final dos recursos na data das demonstrações contábeis.

IV. Demonstração das Variações Patrimoniais evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

Está correto o que se afirma em

Provas

Questão presente nas seguintes provas

Segundo Manual de Contabilidade Aplicada ao Setor Público, “Despesas orçamentárias com aquisição de

títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a

operação não importe aumento do capital, e com a constituição ou aumento do capital de empresas” refere-se ao Grupo de Natureza de Despesa denominado

Provas

Questão presente nas seguintes provas

Em relação aos documentos utilizados pelo SIAFI (Sistema Integrado de Administração Financeira do

Governo Federal), a coluna da esquerda apresenta os nomes de documentos necessários para a entrada de

dados da execução orçamentária, financeira e contábil e a da direita, a sua finalidade. Numere a coluna da

direita de acordo com a da esquerda.

1. Nota de Movimentação de Crédito - NC

2. DARF Eletrônico - DF

3. Nota de Lançamento de Sistemas - NS

4. Nota de Dotação - ND

5. Pré-empenho – PE

( ) Possibilidade da ocorrência de eventos que venham a impactar negativamente as contas públicas, resultantes da realização das ações previstas no programa de trabalho para o exercício ou decorrentes das metas de resultados.

( ) Uma possível obrigação presente cuja existência será confirmada somente pela ocorrência de um ou mais eventos futuros que não estão totalmente sob o controle da entidade.

( ) De ocorrência certa, previsíveis e baseadas em algum fator bem conhecido.

( ) Associadas à ocorrência de algum evento particular, que pode ou não acontecer, e cuja probabilidade de ocorrência e magnitude são difíceis de prever; em outras palavras, podem ou não se transformar em dívida, dependendo da concretização de determinado evento.

( ) Obrigação moral ou esperada do governo, devido a expectativas do público, pressão política ou à histórica intervenção do Estado na Economia.

Assinale a sequência correta.

1. Nota de Movimentação de Crédito - NC

2. DARF Eletrônico - DF

3. Nota de Lançamento de Sistemas - NS

4. Nota de Dotação - ND

5. Pré-empenho – PE

( ) Possibilidade da ocorrência de eventos que venham a impactar negativamente as contas públicas, resultantes da realização das ações previstas no programa de trabalho para o exercício ou decorrentes das metas de resultados.

( ) Uma possível obrigação presente cuja existência será confirmada somente pela ocorrência de um ou mais eventos futuros que não estão totalmente sob o controle da entidade.

( ) De ocorrência certa, previsíveis e baseadas em algum fator bem conhecido.

( ) Associadas à ocorrência de algum evento particular, que pode ou não acontecer, e cuja probabilidade de ocorrência e magnitude são difíceis de prever; em outras palavras, podem ou não se transformar em dívida, dependendo da concretização de determinado evento.

( ) Obrigação moral ou esperada do governo, devido a expectativas do público, pressão política ou à histórica intervenção do Estado na Economia.

Assinale a sequência correta.

Provas

Questão presente nas seguintes provas

Em relação à despesa orçamentária e extraorçamentária, marque a afirmativa correta.

Provas

Questão presente nas seguintes provas

Segundo a Portaria n.º 163/2001, é classificada como uma receita orçamentária de capital a proveniente de

operações de crédito

Provas

Questão presente nas seguintes provas

Quando o contribuinte efetua no banco o pagamento do seu IPTU, a esta situação corresponde o estágio da

receita denominado

Provas

Questão presente nas seguintes provas

O Plano de Contas aplicado ao setor público (PCASP), ao consolidar as contas nacionais e viabilizar a

adoção das normas internacionais de contabilidade, promoveu diversas inovações na contabilidade aplicada

ao setor público, tais como segregação das informações orçamentárias e patrimoniais; registro dos fatos que

afetam o patrimônio público segundo regime de competência, como as variações patrimoniais aumentativas

(VPA) e as variações patrimoniais diminutivas (VPD); registro de provisões, créditos tributários e não

tributários, estoques, dentre outros. No tocante à classificação da receita orçamentária por natureza, marque

V para as afirmativas verdadeiras e F para as falsas.

( ) A classificação por natureza de receita orçamentária é composta por um código de oito dígitos numéricos que representam: a categoria econômica, a origem, a espécie, os desdobramentos e o tipo de receita.

( ) Origem é o detalhamento das categorias econômicas em receitas correntes e receitas de capital, enquanto a espécie está vinculada à origem e permite qualificar com maior detalhe o fato gerador das receitas.

( ) São classificadas como receitas de capital aquelas provenientes da exploração do patrimônio estatal, de alienação de bens, de amortização de empréstimos, de transferências de capital e outras receitas de capital.

( ) São classificadas como receitas correntes aquelas provenientes de tributos, de contribuições, de operação de crédito, da exploração de atividades econômicas, de transferências correntes e outras receitas correntes.

Assinale a sequência correta.

( ) A classificação por natureza de receita orçamentária é composta por um código de oito dígitos numéricos que representam: a categoria econômica, a origem, a espécie, os desdobramentos e o tipo de receita.

( ) Origem é o detalhamento das categorias econômicas em receitas correntes e receitas de capital, enquanto a espécie está vinculada à origem e permite qualificar com maior detalhe o fato gerador das receitas.

( ) São classificadas como receitas de capital aquelas provenientes da exploração do patrimônio estatal, de alienação de bens, de amortização de empréstimos, de transferências de capital e outras receitas de capital.

( ) São classificadas como receitas correntes aquelas provenientes de tributos, de contribuições, de operação de crédito, da exploração de atividades econômicas, de transferências correntes e outras receitas correntes.

Assinale a sequência correta.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container