Foram encontradas 38.600 questões.

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: SEMAE São Leopoldo-RS

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: SEMAE São Leopoldo-RS

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: SEMAE São Leopoldo-RS

Provas

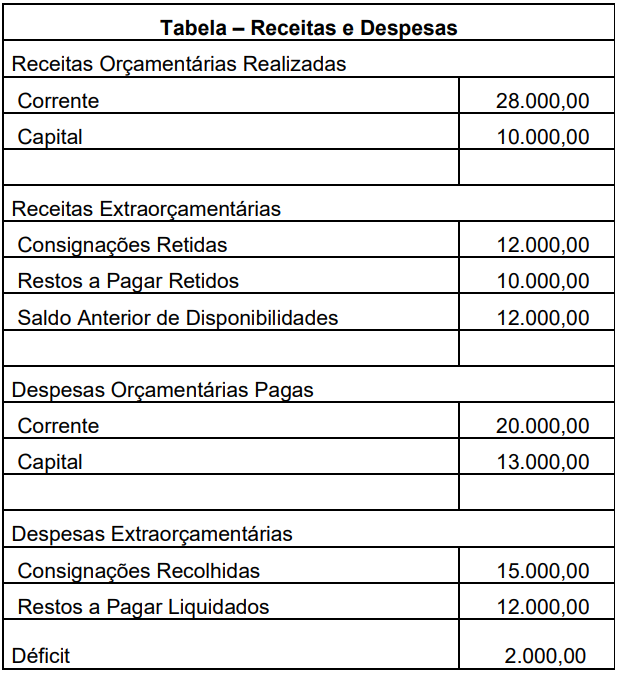

Observe a tabela a seguir.

Considerando os dados evidenciados na tabela e observando a estrutura do balanço financeiro, o saldo de disponibilidades para o início do próximo período será de

Provas

Apresentar as receitas e as despesas orçamentárias realizadas, os recebimentos e os pagamentos de natureza extraorçamentária, adicionando o saldo inicial e deduzindo o saldo final em espécie é a função do balanço

Provas

A demonstração dos fluxos de caixa apresenta os ingressos e as saídas de recursos, segregando-os em atividades. Evidencia, também, as fontes de geração dos fluxos de entrada de caixa, os itens de consumo de caixa e o saldo do caixa na data das demonstrações contábeis. O MCASP preconiza algumas ações, na elaboração da demonstração dos fluxos de caixa, para permitir/facilitar a padronização e conciliação das contas públicas. O pagamento ou o recebimento de juros e dividendos é um exemplo das

Provas

A demonstração das variações patrimoniais evidencia as modificações quantitativas ocorridas no patrimônio. As variações são segregadas em variações patrimoniais aumentativas e variações patrimoniais diminutivas. Para a elaboração dessa demonstração, as contas são encerradas no final do período, que coincide com o ano civil. O resultado apurado nessa demonstração comporá o balanço

Provas

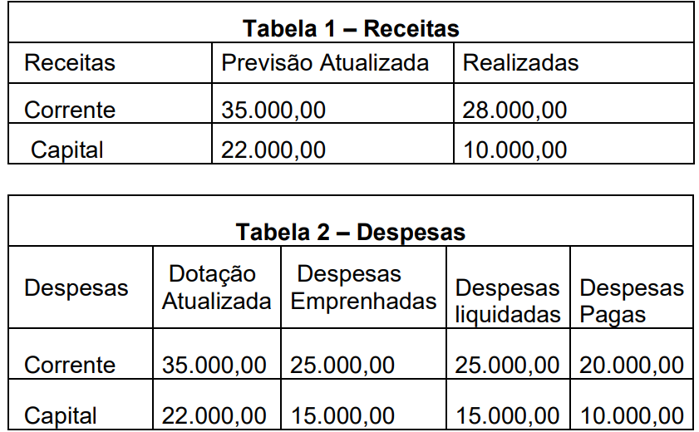

Observe as Tabelas 1 e 2 a seguir.

Considerando os dados apresentados, o valor do déficit apurado no período é de

Provas

O balanço orçamentário demonstra as receitas e as despesas previstas, comparando-as com as realizadas. Na apresentação das receitas, deve ser observada sua categorização econômica e sua origem. O saldo, excesso ou insuficiência de arrecadação a ser apurado é dado

Provas

O conjunto de demonstrações contábeis aplicadas ao setor público é composto pelo balanço orçamentário, balanço financeiro (relacionado no MCASP e na Lei nº 4.320/1964), balanço patrimonial, demonstração das variações patrimoniais, demonstração dos fluxos de caixa, demonstração das mutações no patrimônio líquido. As notas explicativas complementam essas demonstrações. O balanço patrimonial sofreu mutação em virtude da adoção das Normas Internacionais de Contabilidade Aplicadas ao Setor Público. A segregação do patrimônio, ativo e passivo, relacionada ao prazo de realização e exigibilidade, introduzida pelas novas regras, são

Provas

Caderno Container