A Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público estabelece os conceitos que fundamentam a elaboração e a divulgação dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), os quais devem ser elaborados com base no regime de

Conforme o Manual de Contabilidade Aplicado ao Setor

Público – 10ª Edição, os Princípios Orçamentários visam

estabelecer diretrizes norteadoras básicas, a fim de conferir

racionalidade, eficiência e transparência para os processos

de elaboração, execução e controle do orçamento público.

Sobre o princípio de unidade ou totalidade, assinale a

alternativa correta.

As demonstrações contábeis compreendem: balanço

patrimonial, demonstração do resultado, demonstração de

lucros ou prejuízos acumulados, demonstração das

mutações do patrimônio líquido, demonstração dos fluxos

de caixa e demonstração do valor adicionado, sendo

correto afirmar que

Livros contábeis são aqueles utilizados pelo setor de

Contabilidade, que se destinam à escrituração contábil dos

atos e dos fatos administrativos que ocorrem na empresa.

Desse modo, assinale a alternativa correta sobre o Livro

Diário.

O primeiro nível da estrutura do Plano de Contas representa a classificação máxima na agregação das contas, sendo dividido em seis classes, em que a cada uma é atribuído um número, conforme abaixo:

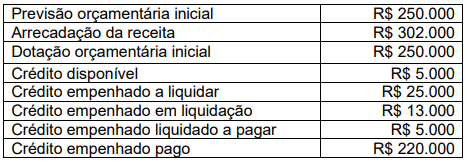

A despesa orçamentária é classificada em duas categorias econômicas,

com códigos distintos. Os códigos e as categorias estão CORRETAMENTE apresentados em:

Considerando os procedimentos contábeis referentes à despesa

orçamentária, em uma entidade governamental, o registro contábil orçamentário CORRETO

de um empenho dos salários dos servidores é:

Considerando as etapas da receita orçamentária, conforme tratadas no

Manual de Contabilidade Aplicada ao Setor Público (MCASP), analise as afirmativas a seguir:

I. A etapa de previsão implica planejar e estimar a arrecadação das receitas orçamentárias

que constarão na proposta orçamentária.

II. A etapa de lançamento consiste em verificação da ocorrência do fato gerador da

obrigação correspondente, determina a matéria tributável, calcula o montante devido e

identifica o sujeito passivo.

III. A arrecadação é a transferência dos valores arrecadados à conta específica do Tesouro,

responsável pela administração e controle da arrecadação e programação financeira.

IV. O recolhimento corresponde à entrega dos recursos devidos ao Tesouro pelos

contribuintes ou devedores, por meio dos agentes arrecadadores ou instituições

financeiras autorizadas.