Foram encontradas 38.600 questões.

Conforme o Manual de Contabilidade Aplicada ao Setor

Público – MCASP, um ativo obtido em uma transação sem

contraprestação deverá ser inicialmente mensurado pelo

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

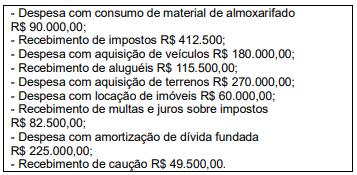

Para fins contábeis, a despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em despesa orçamentária efetiva e não efetiva. Partindo dessa consideração, as transações abaixo ocorreram em setembro de 2023 em determinada entidade pública:

Com base nos dados acima, a soma das despesas orçamentárias não efetivas é de

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

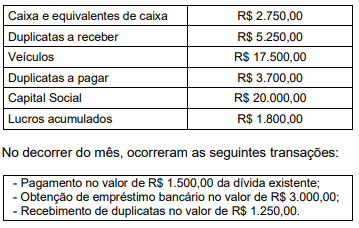

Considere as seguintes contas e seus respectivos saldos no início do mês de junho de 2023:

Após o registro contábil das transações ocorridas, pode-se dizer que a soma dos saldos devedores ao final do mês serão de

Provas

Questão presente nas seguintes provas

A variação patrimonial aumentativa que, segundo o MCASP (2024), compreende o somatório das variações

patrimoniais com transferências intergovernamentais, transferências intragovernamentais, transferências de

instituições multigovernamentais, transferências de instituições privadas com ou sem fins lucrativos,

transferências de convênios e transferências do exterior é denominada de

Provas

Questão presente nas seguintes provas

O Plano de Contas Aplicado ao Setor Público – PCASP – tem como regra de integridade que as contas

com o atributo Permanente (P) apenas poderão ser movimentadas em contrapartida à:

I. Conta de Variação Patrimonial Aumentativa (VPA);

II. Conta de Variação Patrimonial Diminutiva (VPD);

III. Conta marcada com o atributo Financeiro (F), para reclassificação do ativo ou do passivo;

IV. Conta marcada com o atributo Permanente (P), exclusivamente quando houver pagamento de obrigações.

É(São) verdadeira(s) a(s) alternativa(s)

I. Conta de Variação Patrimonial Aumentativa (VPA);

II. Conta de Variação Patrimonial Diminutiva (VPD);

III. Conta marcada com o atributo Financeiro (F), para reclassificação do ativo ou do passivo;

IV. Conta marcada com o atributo Permanente (P), exclusivamente quando houver pagamento de obrigações.

É(São) verdadeira(s) a(s) alternativa(s)

Provas

Questão presente nas seguintes provas

A Universidade Federal do Sul e Sudeste do Pará – Unifesspa – pretende realizar a estimativa do tempo

de vida útil de um determinado ativo que lhe pertence. Para isso, conforme MCASP – Manual de

Contabilidade Aplicado ao setor público (11ª ed.), deve verificar, dentre outros:

I. A política de gestão de ativos da entidade, considerando o uso do bem e o benefício econômico proporcionado para determinar de forma linear sua vida útil;

II. Os aspectos técnicos referentes ao desgaste físico e a obsolescência do bem;

III. O tempo de vida útil de um bem, que possui a sua utilização ou exploração limitada temporalmente por lei e contrato, não pode ser superior a esse prazo.

É(São) verdadeira(s) a(s) alternativa(s)

I. A política de gestão de ativos da entidade, considerando o uso do bem e o benefício econômico proporcionado para determinar de forma linear sua vida útil;

II. Os aspectos técnicos referentes ao desgaste físico e a obsolescência do bem;

III. O tempo de vida útil de um bem, que possui a sua utilização ou exploração limitada temporalmente por lei e contrato, não pode ser superior a esse prazo.

É(São) verdadeira(s) a(s) alternativa(s)

Provas

Questão presente nas seguintes provas

Caracteriza uma Variação Patrimonial Diminutiva (VPD) o(a)

Provas

Questão presente nas seguintes provas

A Prefeitura Municipal de Marabá está analisando suas variações patrimoniais para preparar o balanço

anual. Dentre as variações, pode-se dizer que se refere a uma variação patrimonial ativa (VPA) quando

Provas

Questão presente nas seguintes provas

Um dos critérios de reconhecimento de um ativo intangível é quando “For provável que os benefícios

econômicos futuros ou potencial de serviços esperados atribuíveis ao ativo serão gerados em favor da

entidade (CPC O4 – R1; MCASP, 2024)”. Representa(m) o reconhecimento inicial de um ativo intangível na

forma de aquisição separada:

Provas

Questão presente nas seguintes provas

3666276

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Porto Barreiro-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Porto Barreiro-PR

Provas:

A classificação da despesa pública tem dois principais níveis. Primeiro é necessário

compreender se a despesa é orçamentária ou extraorçamentária para, posteriormente,

determinar se a despesa é corrente ou de capital. Assinale a única alternativa que NÃO

apresenta uma despesa classificada como orçamentária, segundos as normas brasileiras

de contabilidade pública:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container