Foram encontradas 38.603 questões.

3922388

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Provas:

Quando da elaboração do Balanço Financeiro de um Ente público, o pagamento de

valores inscritos em Restos a Pagar Processados será classificado como:

Provas

Questão presente nas seguintes provas

3922387

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Provas:

Em algumas situações, os Entes públicos podem realizar operações de crédito como

forma de obter recursos para ações de investimento ou custeio. Considere as seguintes

informações referentes a uma operação de crédito para a resolução da questão:

- Data da operação de crédito: 01/07/2025.

- Número de parcelas: 30 parcelas mensais e consecutivas.

- Vencimento das parcelas: sempre no último dia útil, primeira com vencimento em 31/07/2025.

- Valor da operação (recebido): R$ 6.000.000,00.

- Juros de cada parcela: R$ 120.000,00.

- Valor amortizado em cada parcela: R$ 300.000,00.

Com base nos dados acima, é correto afirmar que, após efetuados todos os lançamentos contábeis do mês de julho de 2025:

- Data da operação de crédito: 01/07/2025.

- Número de parcelas: 30 parcelas mensais e consecutivas.

- Vencimento das parcelas: sempre no último dia útil, primeira com vencimento em 31/07/2025.

- Valor da operação (recebido): R$ 6.000.000,00.

- Juros de cada parcela: R$ 120.000,00.

- Valor amortizado em cada parcela: R$ 300.000,00.

Com base nos dados acima, é correto afirmar que, após efetuados todos os lançamentos contábeis do mês de julho de 2025:

Provas

Questão presente nas seguintes provas

3922386

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Provas:

Os gastos com pessoal são aqueles ocorridos no mês e as provisões proporcionais que

fazem jus os servidores públicos. Considere os seguintes dados ocorridos no mês de

janeiro de 2025:

- Folha bruta referente janeiro de 2025: R$ 5.400.000,00.

- Adiantamento da primeira parcela do décimo terceiro salário: R$ 2.000.000,00.

- Provisão de férias: ?

- Provisão de décimo terceiro salário: ?

Considerando os dados acima, é correto afirmar que:

- Folha bruta referente janeiro de 2025: R$ 5.400.000,00.

- Adiantamento da primeira parcela do décimo terceiro salário: R$ 2.000.000,00.

- Provisão de férias: ?

- Provisão de décimo terceiro salário: ?

Considerando os dados acima, é correto afirmar que:

Provas

Questão presente nas seguintes provas

3922384

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Provas:

Ao longo do mês de agosto de 2025, foram extraídas as seguintes informações sobre os

gastos com pessoal do Ente público:

- Valor bruto das remunerações: R$ 3.100.000,00.

- Valor descontado contribuição previdência social: R$ 400.000,00.

- Valor retido consignações a repassar: R$ 300.000,00.

- Valor previdência social parte patronal R$ 600.000,00.

Com base nos dados acima, é correto afirmar que:

- Valor bruto das remunerações: R$ 3.100.000,00.

- Valor descontado contribuição previdência social: R$ 400.000,00.

- Valor retido consignações a repassar: R$ 300.000,00.

- Valor previdência social parte patronal R$ 600.000,00.

Com base nos dados acima, é correto afirmar que:

Provas

Questão presente nas seguintes provas

3922381

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Provas:

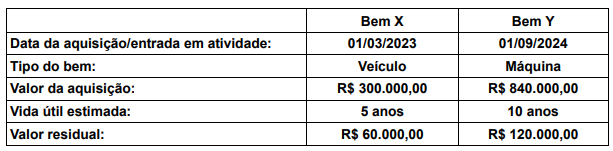

Uma Prefeitura Municipal adquiriu bens para integrar seu ativo imobilizado. Os dados

dos bens são os seguintes:

Com base nos dados apresentados acima, o valor da depreciação acumulada dos bens em 31/12/2024 totalizava:

Com base nos dados apresentados acima, o valor da depreciação acumulada dos bens em 31/12/2024 totalizava:

Provas

Questão presente nas seguintes provas

3922380

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Provas:

Os elementos que integram o Imobilizado dos Entes públicos estão sujeitos a

incidência de depreciação ou exaustão, segundo os critérios definidos em lei. Este

procedimento se faz necessário para refletir, com a maior exatidão possível, os valores

líquidos dos bens do Ativo Não Circulante. Analise as afirmativas abaixo que tratam dos

critérios contábeis da depreciação e de valor dos bens:

I - A depreciação dos bens do Ativo Imobilizado não representa uma despesa pública sob o enfoque orçamentário.

II - O registro contábil da depreciação no sistema patrimonial consiste em debitar a conta de resultado e creditar a conta retificadora do ativo.

III - O valor original do bem permanece inalterado no Ativo Imobilizado, até que ocorra uma reavaliação do seu valor, podendo, neste caso, ser aumentado ou reduzido para que reflita seu valor justo.

IV - Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, bem como das perdas acumuladas por redução ao valor recuperável.

Estão corretas:

I - A depreciação dos bens do Ativo Imobilizado não representa uma despesa pública sob o enfoque orçamentário.

II - O registro contábil da depreciação no sistema patrimonial consiste em debitar a conta de resultado e creditar a conta retificadora do ativo.

III - O valor original do bem permanece inalterado no Ativo Imobilizado, até que ocorra uma reavaliação do seu valor, podendo, neste caso, ser aumentado ou reduzido para que reflita seu valor justo.

IV - Valor líquido contábil é o valor do bem registrado na Contabilidade, em determinada data, deduzido da correspondente depreciação, amortização ou exaustão acumulada, bem como das perdas acumuladas por redução ao valor recuperável.

Estão corretas:

Provas

Questão presente nas seguintes provas

3922378

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Provas:

Os valores devidos por pessoas físicas e jurídicas para os cofres públicos devem ser

pagos ou regularizados dentro do prazo legal. Caso não ocorra regularização dentro do

prazo previsto, o montante devido será inscrito em Dívida Ativa, para prosseguimento da

cobrança administrativa e, dependendo do caso, cobrança judicial. Assinale a única

alternativa que apresenta uma afirmativa correta acerca da receita com Dívida Ativa:

Provas

Questão presente nas seguintes provas

3922377

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Provas:

Considere os dados relativos a uma dotação orçamentária:

- Valor aprovado na Lei do Orçamento para a dotação: R$ 2.400.000,00.

- Valor empenhado: R$ 2.350.000,00.

- Valor liquidado: R$ 1.950.000,00.

- Valor de empenho cancelado: R$ 150.000,00.

- Valor pago: R$ 1.700.000,00.

- Abertura de crédito adicional: R$ 200.000,00.

Com base nos dados acima, é possível afirmar que o saldo da dotação, após todos os registros, era de:

- Valor aprovado na Lei do Orçamento para a dotação: R$ 2.400.000,00.

- Valor empenhado: R$ 2.350.000,00.

- Valor liquidado: R$ 1.950.000,00.

- Valor de empenho cancelado: R$ 150.000,00.

- Valor pago: R$ 1.700.000,00.

- Abertura de crédito adicional: R$ 200.000,00.

Com base nos dados acima, é possível afirmar que o saldo da dotação, após todos os registros, era de:

Provas

Questão presente nas seguintes provas

3922373

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Provas:

Considere as seguintes informações extraídas de um Ente público:

- Receitas correntes tributárias: R$ 3.200.000,00.

- Receitas correntes de serviços: R$ 500.000,00.

- Receitas financeiras correntes: R$ 200.000,00.

- Receitas com transferências correntes: R$ 800.000,00.

- Receitas de capital: R$ 400.000,00.

- Despesas correntes com pessoal: R$ 2.800.000,00.

- Despesas correntes com serviços de terceiros: R$ 1.100.000,00.

- Despesas correntes com juros financeiros: R$ 300.000,00.

- Despesas de capital: R$ 700.000,00.

Com base nas informações acima, o Resultado Primário do Ente apurado foi de:

- Receitas correntes tributárias: R$ 3.200.000,00.

- Receitas correntes de serviços: R$ 500.000,00.

- Receitas financeiras correntes: R$ 200.000,00.

- Receitas com transferências correntes: R$ 800.000,00.

- Receitas de capital: R$ 400.000,00.

- Despesas correntes com pessoal: R$ 2.800.000,00.

- Despesas correntes com serviços de terceiros: R$ 1.100.000,00.

- Despesas correntes com juros financeiros: R$ 300.000,00.

- Despesas de capital: R$ 700.000,00.

Com base nas informações acima, o Resultado Primário do Ente apurado foi de:

Provas

Questão presente nas seguintes provas

3922370

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Três Barras Paraná-PR

Provas:

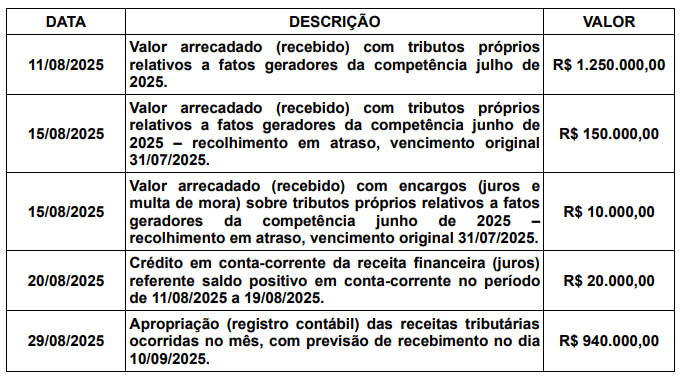

Os Entes públicos possuem competência legal para instituir e arrecadar suas receitas.

Tais recursos se fazem necessários para custear os serviços públicos que serão

disponibilizados para a população. Considere as seguintes informações para a resolução

da questão:

Com base nos dados apresentados, é correto afirmar que:

Com base nos dados apresentados, é correto afirmar que:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container