Foram encontradas 38.603 questões.

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Varginha-MG

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Varginha-MG

I - Suplementares, os destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

II - Especiais, os destinados a despesas para as quais não haja dotação orçamentária específica.

III - Extraordinários, os destinados a reforço de dotação orçamentária.

É correto o que se afirma em:

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Varginha-MG

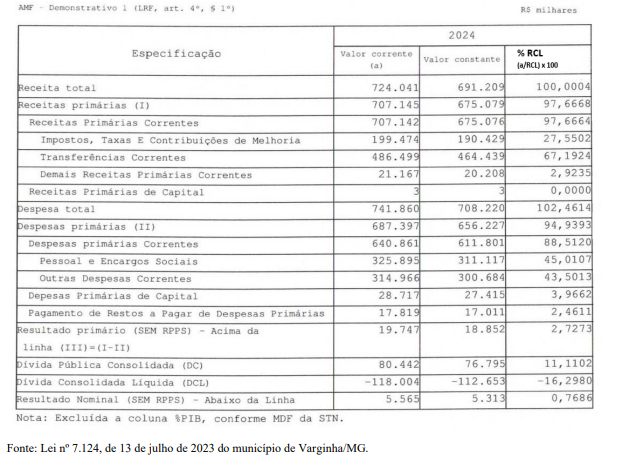

I. O resultado primário do exercício de 2024 foi superavitário, com valor de aproximadamente de R$ 19,7 milhões.

II. O resultado nominal indica redução da dívida pública, ou seja, com valor negativo de – R$ 5,313 milhões.

III. A diferença entre a Receita Total e as Receitas Primárias foi de R$ 16,896 milhões, o que representa receitas não primárias.

IV. A Dívida Consolidada Líquida corresponde a 22,79% da Receita Corrente Líquida, estando acima do limite legal previsto pela LRF.

V. As despesas correntes representaram 95,81% da RCL, enquanto as despesas de capital representaram 0,28%, indicando equilíbrio entre custeio e investimento.

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Varginha-MG

“__________________ é a modalidade contábil que considera para a apuração do resultado do exercício apenas os pagamentos e recebimentos ocorridos efetivamente no exercício.”

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Varginha-MG

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Pref. Varginha-MG

“__________________ refere-se ao montante de recursos que o setor público consolidado não financeiro necessita captar com o setor privado, o setor público financeiro e o resto do mundo para fazer face aos seus dispêndios, em razão da insuficiência de suas receitas fiscais. Representa a variação da dívida líquida em determinado período.”

Provas

Julgue o item subsequente, à luz da Lei de Responsabilidade Fiscal (LRF), do MCASP 11.ª edição e do MDF 14.ª edição.

Entre as regras de integridade do Plano de Contas Aplicado ao Setor Público (PCASP) estão incluídas a consistência dos registros e saldos de contas e a declaração do ordenador de despesa sobre a existência de dotação orçamentária suficiente.

Provas

Acerca dos recursos financeiros destinados à educação, da análise de demonstrações contábeis e dos procedimentos contábeis, julgue o próximo item, considerando, no que couber, as disposições da Lei n.º 9.394/1996, das NBC TSP e do MCASP.

Nas demonstrações contábeis, as notas explicativas devem divulgar informações acerca das estimativas de riscos significativos que possam causar ajuste material nos valores contábeis de ativos e passivos, assim como devem divulgar eventuais mudanças no método de avaliação dos elementos patrimoniais.

Provas

Acerca dos recursos financeiros destinados à educação, da análise de demonstrações contábeis e dos procedimentos contábeis, julgue o próximo item, considerando, no que couber, as disposições da Lei n.º 9.394/1996, das NBC TSP e do MCASP.

As despesas com obras de infraestrutura, quando realizadas com o objetivo de beneficiar direta ou indiretamente a rede escolar, são consideradas despesas de manutenção e desenvolvimento do ensino, podendo, portanto, ser computadas no cálculo do percentual constitucional.

Provas

Acerca dos recursos financeiros destinados à educação, da análise de demonstrações contábeis e dos procedimentos contábeis, julgue o próximo item, considerando, no que couber, as disposições da Lei n.º 9.394/1996, das NBC TSP e do MCASP.

De acordo com os procedimentos contábeis do setor público, as deduções da receita orçamentária, a exemplo das transferências constitucionais devidas a outros entes e da restituição de receitas, devem ser registradas como despesas orçamentárias em rubrica do grupo “6.x.x.x.x.xx.xx (–) Deduções da receita orçamentária”.

Provas

Caderno Container