Foram encontradas 38.603 questões.

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público, as variações patrimoniais aumentativas e

diminutivas são transações que promovem alterações nos

elementos patrimoniais da entidade do setor público e que

afetam o resultado. Considera-se realizada a variação

patrimonial diminutiva (VPD) quando ocorre

Provas

Questão presente nas seguintes provas

Quando uma instituição registra despesas com energia elétrica, ocorre uma

Provas

Questão presente nas seguintes provas

As Características qualitativas das demonstrações contábeis dividem-se em Fundamentais e de Melhorias, essas características visam garantir que as informações contábeis sejam úteis e relevantes para a tomada de decisões pelos usuários. De acordo com o exposto, qual alternativa NÃO representa uma Característica de Melhoria:

Provas

Questão presente nas seguintes provas

3995725

Ano: 2025

Disciplina: Contabilidade Pública

Banca: INAZ do Pará

Orgão: Pref. Cairu-BA

Disciplina: Contabilidade Pública

Banca: INAZ do Pará

Orgão: Pref. Cairu-BA

Provas:

No contexto de uma auditoria na Secretaria Municipal

de Finanças, constatou-se que o sistema de controle

contábil não distinguia adequadamente as fases de

reconhecimento e ingresso da receita pública,

comprometendo a confiabilidade dos relatórios fiscais.

Considerando a sequência lógica e as definições técnicas dos estágios da receita pública no âmbito da contabilidade aplicada ao setor público, assinale a alternativa CORRETA.

Considerando a sequência lógica e as definições técnicas dos estágios da receita pública no âmbito da contabilidade aplicada ao setor público, assinale a alternativa CORRETA.

Provas

Questão presente nas seguintes provas

3994465

Ano: 2025

Disciplina: Contabilidade Pública

Banca: Consulplan

Orgão: Câm. Itumbiara-GO

Disciplina: Contabilidade Pública

Banca: Consulplan

Orgão: Câm. Itumbiara-GO

Provas:

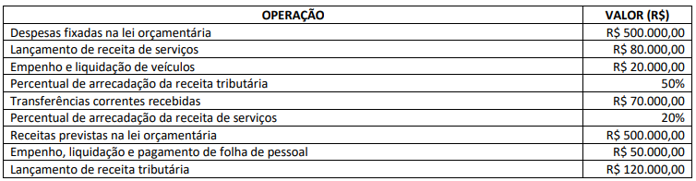

A Câmara Municipal de Itumbiara, no exercício financeiro do ano de 2024, já encerrado, apresentou as seguintes operações:

Com base somente nessas informações, trata-se do resultado orçamentário do exercício de 2024 apurado no balanço orçamentário:

Com base somente nessas informações, trata-se do resultado orçamentário do exercício de 2024 apurado no balanço orçamentário:

Provas

Questão presente nas seguintes provas

3994462

Ano: 2025

Disciplina: Contabilidade Pública

Banca: Consulplan

Orgão: Câm. Itumbiara-GO

Disciplina: Contabilidade Pública

Banca: Consulplan

Orgão: Câm. Itumbiara-GO

Provas:

A Câmara Municipal de Itumbiara contratou um empréstimo em uma instituição bancária no valor de R$ 100.000,00. Nesse

sentido, assinale, a seguir, um lançamento contábil correto referente à arrecadação da receita orçamentária advinda dessa

hipotética operação de crédito.

Provas

Questão presente nas seguintes provas

3994222

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Provas:

De acordo com as Normas Brasileiras de Contabilidade aplicadas ao Setor Público, uma

das características da informação contábil significa ter informação disponível para os

usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas

e responsabilização (accountability) e tomada de decisão. A característica a informação

contábil apresentada, é chamada de:

Provas

Questão presente nas seguintes provas

3994221

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Provas:

A Lei Complementar Federal nº 101/2000 define limites que versam sobre gastos com

pessoal, benefícios tributários, despesas continuadas, endividamento e outras situações

que possam comprometer a gestão pública. Assinale a alternativa que apresenta a Receita

que será base para verificação do limite de gastos com pessoal previsto na referida

legislação:

Provas

Questão presente nas seguintes provas

3994220

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Provas:

No dia 30/09/2025, a Prefeitura Municipal recebeu um montante que estava inscrito em

dívida ativa tributária, em razão do não pagamento dentro do prazo previsto na legislação.

O lançamento tributário original ocorreu no ano de 2024 e sua inscrição como Dívida Ativa

se deu em fevereiro de 2025, incluindo o valor original, juros e multa. Considerando que a

incidência dos juros é mensal e não foi realizado nenhum lançamento no mês de setembro

de 2025, é CORRETO afirmar que o lançamento envolve as seguintes contas contábeis:

Provas

Questão presente nas seguintes provas

3994218

Ano: 2025

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Disciplina: Contabilidade Pública

Banca: FAU-UNICENTRO

Orgão: Pref. Capanema-PR

Provas:

Suponha que um Ente Púbico possua os seguintes estoques no início do mês de setembro de 2025:

Nos primeiros dias do mês de setembro de 2025, foi realizada a seguinte aquisição de itens para o estoque:

Após o registro da aquisição, é possível afirmar que o valor unitário, com base no custo médio ponderado, é de:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container