Foram encontradas 57.055 questões.

Leia o caso a seguir.

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

Provas

Questão presente nas seguintes provas

A norma NBC TG 26 (R5) – Apresentação das demonstrações

contábeis, define a base para a apresentação das

demonstrações contábeis e deve ser aplicada em todas as

demonstrações elaboradas e apresentadas de acordo com as

normas, interpretações e comunicados técnicos do Conselho

Federal de Contabilidade (CFC). Sobre as demonstrações

contábeis sob o escopo da NBC TG 26 (R5), considera-se

que

Provas

Questão presente nas seguintes provas

Leia o caso a seguir.

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Provas

Questão presente nas seguintes provas

Leia o caso a seguir.

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

O contador de uma entidade escriturou a seguinte transação contábil: compra de mercadorias para revenda, com prazo de pagamento de 180 dias, no valor de R$ 100.000,00. Caso o pagamento fosse realizado à vista, o valor cobrado seria de R$ 70.000,00.

Considerando que o efeito do financiamento da operação é relevante, a transação contábil escriturada pelo contador é um fato contábil

Provas

Questão presente nas seguintes provas

A Norma Brasileira de Contabilidade NBC TG 24 (R2) –

Evento Subsequente determina quando a entidade deve

ajustar suas demonstrações contábeis com respeito a

eventos subsequentes ao período contábil a que se referem

essas demonstrações. A partir das determinações da NBC

TG 24 (R2), considera-se que

Provas

Questão presente nas seguintes provas

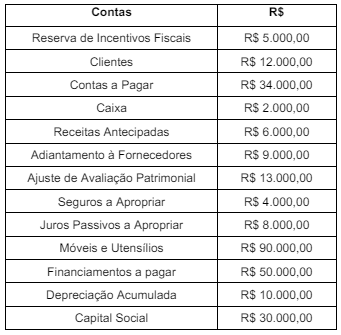

Observe a tabela a seguir.

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

Provas

Questão presente nas seguintes provas

A Norma Brasileira de Contabilidade NBCTGEC – Estrutura

Conceitual para Relatório Financeiro descreve as bases de

mensuração dos elementos reconhecidos nas demonstrações

contábeis. Nesse contexto, o valor em uso

Provas

Questão presente nas seguintes provas

Leia o caso a seguir.

Um determinado instituto federal adquiriu 20 datashows (projetores), com o objetivo de aumentar as ferramentas de ensino dentro das salas de aulas, em 01/07/2023, por R$ 1.000,00 cada, com valor residual de 10% e vida útil de 5 anos.

Considerando que todos os 20 datashows foram colocados em uso em 01/07/2023, é correto afirmar que, em 31/12/2023, o valor contábil desses projetores será de

Provas

Questão presente nas seguintes provas

3155203

Ano: 2024

Disciplina: Contabilidade Geral

Banca: Consulplan

Orgão: Câm. Belo Horizonte-MG

Disciplina: Contabilidade Geral

Banca: Consulplan

Orgão: Câm. Belo Horizonte-MG

Provas:

A amortização é um processo de extinção de uma dívida através de pagamentos periódicos, que são realizados em função

de um planejamento, de modo que cada prestação corresponde à soma do reembolso do capital ou do pagamento dos juros

do saldo devedor, podendo ser o reembolso de ambos, sendo que juros são sempre calculados sobre o saldo devedor. Sobre

os principais sistemas de amortização, relacione adequadamente as colunas a seguir, de forma a tornar verdadeira a

associação entre os sistemas e as suas propriedades.

1. Sistema Alemão. 2. Sistema Francês. 3. Sistema Americano.

( ) Consiste em liquidar uma dívida em que os juros são pagos antecipadamente com prestações iguais, exceto o primeiro pagamento que corresponde aos juros cobrados no momento da operação financeira.

( ) Todas as prestações são iguais.

( ) Favorece aqueles que desejam pagar o valor principal através de uma única parcela, porém os juros devem ser pagos periodicamente ou, dependendo do contrato firmado entre as partes, os juros são capitalizados e pagos junto ao valor principal.

A sequência está correta em

1. Sistema Alemão. 2. Sistema Francês. 3. Sistema Americano.

( ) Consiste em liquidar uma dívida em que os juros são pagos antecipadamente com prestações iguais, exceto o primeiro pagamento que corresponde aos juros cobrados no momento da operação financeira.

( ) Todas as prestações são iguais.

( ) Favorece aqueles que desejam pagar o valor principal através de uma única parcela, porém os juros devem ser pagos periodicamente ou, dependendo do contrato firmado entre as partes, os juros são capitalizados e pagos junto ao valor principal.

A sequência está correta em

Provas

Questão presente nas seguintes provas

3155202

Ano: 2024

Disciplina: Contabilidade Geral

Banca: Consulplan

Orgão: Câm. Belo Horizonte-MG

Disciplina: Contabilidade Geral

Banca: Consulplan

Orgão: Câm. Belo Horizonte-MG

Provas:

A entidade deve apresentar ativos circulantes e não circulantes e passivos circulantes e não circulantes, como grupos de contas

separados no seu balanço patrimonial, de acordo com os itens 76 a 87 da Norma Brasileira de Contabilidade – NBC TSP 11, exceto

quando a apresentação baseada na liquidez proporcionar informação que seja mais fidedigna e relevante. Quando essa exceção for

aplicável, todos os ativos e passivos devem ser apresentados por ordem de liquidez. O ativo deve ser classificado como circulante

quando satisfizer a quaisquer dos seguintes critérios, EXCETO:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container