Foram encontradas 50 questões.

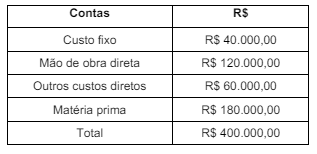

Observe a tabela a seguir.

Uma entidade produziu 50.000 unidades do seu único produto em um determinado mês. No mesmo período a entidade anotou os seguintes custos totais. Considerando que a entidade utiliza o critério do custeio variável e que as vendas efetivas no mesmo mês foram de 48.000 unidades, o valor do saldo do estoque de produtos acabados ao final do período foi de

Uma entidade produziu 50.000 unidades do seu único produto em um determinado mês. No mesmo período a entidade anotou os seguintes custos totais. Considerando que a entidade utiliza o critério do custeio variável e que as vendas efetivas no mesmo mês foram de 48.000 unidades, o valor do saldo do estoque de produtos acabados ao final do período foi de

Provas

Questão presente nas seguintes provas

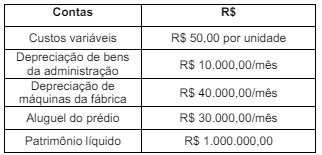

Observe a tabela a seguir.

Uma entidade produz um único produto com as relações de custos, despesas e patrimônio líquido representadas acima. O lucro esperado pelos proprietários é de 10% do patrimônio líquido ao mês e o ponto de equilíbrio econômico é de 20.000 unidades/mês. Com base nos dados apresentados, qual deve ser o preço de venda do produto?

Uma entidade produz um único produto com as relações de custos, despesas e patrimônio líquido representadas acima. O lucro esperado pelos proprietários é de 10% do patrimônio líquido ao mês e o ponto de equilíbrio econômico é de 20.000 unidades/mês. Com base nos dados apresentados, qual deve ser o preço de venda do produto?

Provas

Questão presente nas seguintes provas

Leia o caso a seguir.

Uma entidade produziu e vendeu 500 unidades do seu produto em um mês, incorrendo em custos e despesas totais no valor de R$ 8.000,00. O preço de venda praticado foi de R$ 20,00 por unidade, gerando uma margem de contribuição unitária de 50% desse preço.

Qual é a margem de segurança operacional em percentual que a entidade operou naquele mês?

Uma entidade produziu e vendeu 500 unidades do seu produto em um mês, incorrendo em custos e despesas totais no valor de R$ 8.000,00. O preço de venda praticado foi de R$ 20,00 por unidade, gerando uma margem de contribuição unitária de 50% desse preço.

Qual é a margem de segurança operacional em percentual que a entidade operou naquele mês?

Provas

Questão presente nas seguintes provas

No processo de tomada de decisão, sob a ótica da

contabilidade gerencial, o valor da Necessidade de Capital

de Giro (NCG) é obtido a partir da expressão

Provas

Questão presente nas seguintes provas

A Norma Brasileira de Contabilidade NBC TG 04 (R4) – Ativo

intangível define tratamento contábil para reconhecimento,

mensuração e divulgação para os ativos intangíveis das

organizações. Com base na NBC TG 04 (R4), considera-se

que

Provas

Questão presente nas seguintes provas

Leia o caso a seguir.

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

Uma entidade possuía em dezembro de 2021 um ativo reconhecido de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, cujo o valor contábil apresentado nas demonstrações financeiras da empresa era de R$ 450.000,00, que incluía a depreciação acumulada de R$ 250.000,00 e perdas por redução ao valor recuperável acumuladas de R$ 150.000,00. No final de 2022 a empresa realizou o teste de recuperabilidade e observou que o valor justo do ativo, líquido das despesas de venda, era de R$ 400.000,00 e o seu valor em uso era de R$ 620.000,00.

De acordo com as informações apresentadas, a empresa deve

Provas

Questão presente nas seguintes provas

Uma entidade realizou a venda de ações em tesouraria de

sua própria emissão e obteve ganho nessa transação.

Assim, o ganho resultante da venda de ações em tesouraria

deve ser reconhecido na conta de

Provas

Questão presente nas seguintes provas

Leia o caso a seguir.

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

O patrimônio líquido de uma entidade apresentava em 31 de dezembro de 2023, antes da compensação do prejuízo do exercício de R$ 190.000,00, a seguinte composição: Capital Social R$ 900.000,00; Reservas de Capital R$ 30.000,00; Reserva Legal R$ 80.000,00; Reserva de Incentivos Fiscais R$ 100.000,00 e Reserva Para Contingências R$ 60.000,00.

Baseado no prescrito pela Lei n° 6.404/76, quais valores representam a apresentação do Patrimônio Líquido após reconhecimento do prejuízo do exercício?

Provas

Questão presente nas seguintes provas

A norma NBC TG 26 (R5) – Apresentação das demonstrações

contábeis, define a base para a apresentação das

demonstrações contábeis e deve ser aplicada em todas as

demonstrações elaboradas e apresentadas de acordo com as

normas, interpretações e comunicados técnicos do Conselho

Federal de Contabilidade (CFC). Sobre as demonstrações

contábeis sob o escopo da NBC TG 26 (R5), considera-se

que

Provas

Questão presente nas seguintes provas

Leia o caso a seguir.

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Uma entidade de compra e venda de mercadorias e tributada pelo Lucro Real reconheceu, em 2021, provisões trabalhistas de duas causas na justiça, ambas indedutíveis fiscalmente até o seu pagamento: a primeira de R$ 40.000,00 e a segunda de R$ 10.000,00. No ano de 2022, a entidade auferiu vendas tributáveis de R$ 700.000,00 e incorreu em custos dedutíveis fiscalmente de R$ 350.000,00. Além disso, em 2022, a entidade perdeu e pagou a primeira causa na justiça; aumentou o valor previsto da segunda causa em R$ 20.000,00; e pagou multa de R$ 80.000,00 por infração ambiental permanentemente indedutível fiscalmente.

Considerando o previsto na NBC TG 32 (R4) – Tributos sobre o lucro, e a alíquota de tributos sobre o lucro de 20%

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container