Foram encontradas 57.055 questões.

Sobre a demonstração dos Fluxos de Caixa, analise as afirmativas a seguir.

I. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo, e não para investimento ou outros propósitos.

II. Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade.

III. A entidade deve apresentar conjuntamente as principais classes de recebimentos brutos e pagamentos brutos advindos das atividades de investimento e de financiamento.

Está correto o que se afirma em

I. Os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo, e não para investimento ou outros propósitos.

II. Os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade.

III. A entidade deve apresentar conjuntamente as principais classes de recebimentos brutos e pagamentos brutos advindos das atividades de investimento e de financiamento.

Está correto o que se afirma em

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio Líquido

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Tendo em vista que, de acordo com o pronunciamento CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, os elementos

das demonstrações contábeis são: ativos, passivos, patrimônio líquido, receitas e despesas, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No conceito de Ativo, recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. ( ) Direitos sobre o Patrimônio Líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. ( ) No conceito de Passivo, a obrigação é o dever ou responsabilidade que a entidade tem a capacidade prática de evitar. ( ) Receitas e despesas de contribuições de detentores de direitos sobre o patrimônio são Receitas; distribuições a detentores de direitos sobre o patrimônio não são Despesas.

A sequência está correta em

( ) No conceito de Ativo, recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. ( ) Direitos sobre o Patrimônio Líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. ( ) No conceito de Passivo, a obrigação é o dever ou responsabilidade que a entidade tem a capacidade prática de evitar. ( ) Receitas e despesas de contribuições de detentores de direitos sobre o patrimônio são Receitas; distribuições a detentores de direitos sobre o patrimônio não são Despesas.

A sequência está correta em

Provas

Questão presente nas seguintes provas

Determinada entidade empresária possui uma máquina com valor de custos de R$ 500.000,00 e com depreciação acumulada

de R$ 100.000,00. Contudo, o gestor da empresa decidiu vender o imobilizado pelo valor de R$ 350.000,00 à vista. Neste sentido,

assinale o resultado na venda do imobilizado.

Provas

Questão presente nas seguintes provas

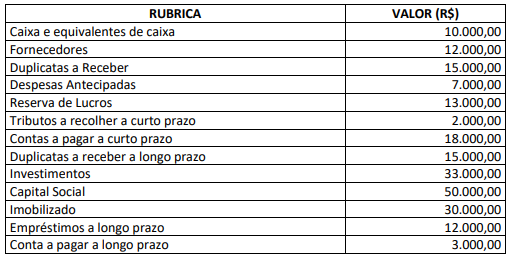

Determinada entidade empresária apresentou as seguintes informações em seu Balanço Patrimonial ao final do ano de X1:

Com base apenas nestas informações, podemos afirmar que o valor total

Com base apenas nestas informações, podemos afirmar que o valor total

Provas

Questão presente nas seguintes provas

A Resolução CFC nº 1.612/2021 institui o Regulamento Geral dos Conselhos de Contabilidade, dispondo sobre sua estrutura,

organização e funcionamento. Com base no normativo do CFC, assinale a afirmativa correta.

Provas

Questão presente nas seguintes provas

Com fulcro no Código de Conduta para os Conselheiros, Colaboradores e Funcionários dos Conselhos Federal e Regionais de

Contabilidade (Resolução CFC nº 1.523/2017), assinale a afirmativa INCORRETA.

Provas

Questão presente nas seguintes provas

De acordo com o Decreto-Lei nº 1.040/1969, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Os presidentes dos Conselhos Federal e Regionais terão mandato de dois anos e serão eleitos dentre seus respectivos membros contadores ou técnicos em contabilidade.

( ) Aos servidores dos Conselhos Federal e Regionais de Contabilidade se aplicará o regime jurídico da Consolidação das Leis do Trabalho.

( ) A inexistência da condenação por crime contra o fisco ou contra a segurança nacional é um dos requisitos básicos para o exercício de mandato de membro dos Conselhos Regionais de Contabilidade.

A sequência está correta em

( ) Os presidentes dos Conselhos Federal e Regionais terão mandato de dois anos e serão eleitos dentre seus respectivos membros contadores ou técnicos em contabilidade.

( ) Aos servidores dos Conselhos Federal e Regionais de Contabilidade se aplicará o regime jurídico da Consolidação das Leis do Trabalho.

( ) A inexistência da condenação por crime contra o fisco ou contra a segurança nacional é um dos requisitos básicos para o exercício de mandato de membro dos Conselhos Regionais de Contabilidade.

A sequência está correta em

Provas

Questão presente nas seguintes provas

Nos termos do Decreto-Lei nº 9.295/1946, à pessoa física que veicular anúncio se propondo ao exercício da profissão contábil

sem possuir o devido registro no Conselho Regional será aplicada penalidade de:

Provas

Questão presente nas seguintes provas

Considerando o Decreto-Lei nº 9.295/1946, que cria o Conselho Federal de Contabilidade, assinale a afirmativa INCORRETA.

Provas

Questão presente nas seguintes provas

Considerando as Súmulas do Conselho Federal de Contabilidade, assinale a afirmativa INCORRETA.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container