Foram encontradas 57.055 questões.

As questões 17 a 20 foram extraídas dos exames de suficiência aplicados pelo CFC, com a devida citação da fonte.

Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre a qual apresentou as seguintes informações:

Valor da Máquina | R$ 154.000,00 |

Tributos recuperáveis | R$ 18.480,00 |

Tributos não recuperáveis | R$ 15.400,00 |

Gastos iniciais de transporte | R$ 1.580,00 |

Gastos de instalação | R$ 3.800,00 |

Valor residual | R$ 7.815,00 |

Vida útil | 5 anos |

Taxa de depreciação anual | 20% |

Outras informações:

• A sociedade empresária utiliza o método de depreciação linear.

• Não houve indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a:

Provas

As questões 17 a 20 foram extraídas dos exames de suficiência aplicados pelo CFC, com a devida citação da fonte.

A resolução CFC 750/93 consagra os Princípios de Contabilidade, que são de observância obrigatória no exercício da profissão contábil, constituindo condição de legitimidade das Normas Brasileiras de Contabilidade.

São exemplos desses princípios, EXCETO:

Provas

As questões 17 a 20 foram extraídas dos exames de suficiência aplicados pelo CFC, com a devida citação da fonte.

Caio Tácito é microempresário e obteve R$ 100 mil de lucro em sua atividade. Ele pretende realizar a distribuição do lucro alcançado entre os sócios da empresa (o próprio Caio e seu filho Julius). Neste caso:

Provas

É INCORRETO afirmar que

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

Analise os dados:

I. 03/12/XXXX – Constituição da empresa RHchamps, com integralização em dinheiro de R$ 30.000,00 de capital social.

II. 06/12/XXXX – Aquisição de R$ 8.000,00 de mercadoria para revender e pagamento de 20% à vista.

III. 18/12/XXXX – Venda de mercadoria no valor de R$ 7.000,00, recebimento de R$ 1.500,00 à vista.

IV. 30/12/XXXX – Apuração de despesas de R$ 80,00 de água, R$ 60,00 de luz e R$ 50,00 de telefone que só serão pagos no próximo mês. Além disso, contagem de estoque com saldo final de R$ 3.000,00.

É CORRETO afirmar que o lucro da empresa RHchamps em dezembro de XXXX foi de

Provas

Em 31/12/2020, a empresa Progresso Ltda. adquiriu um equipamento por R$ 500.000,00 à vista. Adicionalmente, a empresa incorreu em R$ 80.000,00 em gastos para instalação adequada do mesmo. Na data da aquisição, a empresa definiu que a vida útil econômica do equipamento seria de 8 anos e o valor residual esperado no final da vida útil seria R$ 50.000,00. A empresa utiliza o método linear para cálculo da depreciação. Em 30/06/2024, a empresa Progresso Ltda. vendeu este equipamento por R$ 420.000,00 à vista.

Com base nas informações acima, o resultado apurado na venda do equipamento é de

Provas

Analise as afirmativas sobre os lançamentos contábeis:

I. Os lançamentos contábeis são o registro das transações financeiras e representam a base da escrituração contábil.

II. Todo lançamento contábil deve necessariamente afetar pelo menos duas contas, respeitando o princípio da partida dobrada.

III. Lançamentos contábeis não precisam especificar a data da transação, uma vez que a ordem dos registros não afeta a precisão contábil.

IV. A função dos lançamentos é prover um histórico detalhado das transações financeiras, facilitando a análise e a tomada de decisão.

Pode-se afirmar que

Provas

A estrutura conceitual básica da contabilidade é fundamental para garantir que as demonstrações financeiras sejam preparadas e apresentadas de forma padronizada e compreensível. Nessa perspectiva, NÃO é um objetivo da estrutura conceitual

Provas

Provas

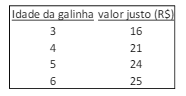

Em 01/01/X0, a sociedade empresária adquiriu 30 galinhas de 3 anos, 40 galinhas de 4 anos e 50 galinhas de 5 anos. Os custos unitários das galinhas eram, respectivamente, de R$15,00, R$20,00 e R$18,00.

As galinhas, antes de completar 5 anos, são destinadas à venda para corte, enquanto as demais galinhas são destinadas à produção de ovos. Em X0, nenhuma galinha foi vendida. Em 31/12/X0, os valores justos das galinhas eram os seguintes:

Assinale a opção que indica o valor registrado no Balanço Patrimonial da sociedade empresária em 31/12/X0 como Ativos Biológicos.

Provas

Caderno Container