Foram encontradas 119 questões.

Acerca da avaliação de ativos, passivos e investimentos em coligadas e controladas, julgue os itens de 66 a 70

As aplicações em títulos de crédito classificados no realizável em longo prazo e com intenção de venda devem ser avaliadas pelo valor de mercado ou por valor equivalente.

Provas

Acerca da avaliação de ativos, passivos e investimentos em coligadas e controladas, julgue os itens de 66 a 70

As aplicações em instrumentos financeiros derivativos com intenção de comercialização até o fim do próximo exercício social devem ser contabilizadas em contas de compensação não demonstradas no balanço patrimonial.

Provas

Acerca da avaliação de ativos, passivos e investimentos em coligadas e controladas, julgue os itens de 66 a 70

Atualmente a exigência de relevância para fins de avaliação de investimentos em sociedades coligadas pelo método de equivalência patrimonial é desconsiderada. O conceito de relevância foi substituído pelo conceito de influência significativa.

Provas

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

- Amortização, Depreciação e Exaustão

Acerca da avaliação de ativos, passivos e investimentos em coligadas e controladas, julgue os itens de 66 a 70

O valor contábil de um ativo imobilizado é obtido pela diferença entre o valor com que o ativo está representado em conta específica e o valor de toda a sua respectiva depreciação e provisão para perdas.

Provas

Com o intuito de consolidar as informações contábeis em um único demonstrativo contábil, a escrituração comercial e a fiscal devem ser observadas simultaneamente para evitar a distorção das demonstrações contábeis. Quando houver divergência entre as normas, prevalecerá a norma da legislação fiscal para fins de elaboração das demonstrações contábeis.

Provas

A contabilização da participação de empregados a pagar proporcionará uma redução no resultado do período em que a participação foi apurada e um acréscimo ao passivo circulante da empresa. Caso a empresa resolva efetuar o pagamento dessa participação em longo prazo, o valor do capital circulante líquido da empresa não será afetado no momento da contabilização, mas será afetado no momento do pagamento.

Provas

Com a variação dos valores de ações negociadas em bolsas de valores, as empresas que emitiram ações deverão contabilizar em seu patrimônio líquido a provisão para desvalorização de ações. Essa conta é responsável pela representação correta do valor das ações a preço de mercado conforme determinam a Lei das Sociedades por Ações e suas alterações recentes.

Provas

O registro da amortização de itens do ativo intangível não afeta o valor histórico contabilizado na respectiva conta. A amortização tem de ser contabilizada em conta específica e redutora de ativo e tem de obedecer às normas da Secretaria da Receita Federal para seu cálculo

Provas

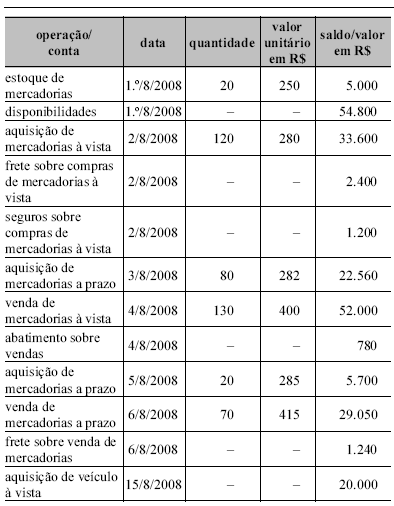

As empresas controlam seus estoques de maneira permanente ou periódica. A apuração do valor do custo da mercadoria vendida depende, ainda, do critério de avaliação dos estoques. Com relação a esse tema, julgue os itens subseqüentes, relativos aos dados acima apresentados, referentes a determinada empresa.

Caso a empresa utilize o sistema de controle permanente e o UEPS como critério para apuração do CMV, o resultado bruto obtido será maior do que o resultado obtido, também pelo sistema permanente, pelo PEPS.

Provas

As empresas controlam seus estoques de maneira permanente ou periódica. A apuração do valor do custo da mercadoria vendida depende, ainda, do critério de avaliação dos estoques. Com relação a esse tema, julgue os itens subseqüentes, relativos aos dados acima apresentados, referentes a determinada empresa.

Ao final do dia 4/8/2008, o saldo da conta de mercadorias disponíveis para revenda, considerando o sistema permanente e a média ponderada móvel, foi maior do que R$ 26.000.

Provas

Caderno Container