Foram encontradas 260 questões.

940995

Ano: 2014

Disciplina: Modelagem de Processos de Negócio (BPM)

Banca: FUNDATEC

Orgão: SEFAZ-RS

Disciplina: Modelagem de Processos de Negócio (BPM)

Banca: FUNDATEC

Orgão: SEFAZ-RS

No ciclo de vida do Business Process Modeling (BPM), há uma de suas fases que tem as seguintes finalidades: (1) entender os atuais processos organizacionais no contexto das metas e objetivos desejados; (2) obter e entender as informações oriundas de planos estratégicos, modelos de processos, medições de desempenho e mudanças nos ambientes externos; e (3) entender completamente os processos de negócio da organização no escopo considerado. Nesse caso, assinale, dentre as alternativas abaixo, o nome da fase do ciclo de vida do BPM que tem tais finalidades.

Provas

Questão presente nas seguintes provas

- Apropriação dos Custos à ProduçãoCusto de Produção

- Sistemas de Acumulação de CustosEquivalentes de Produção

Com base nas informações disponíveis da Indústria Rio Negro Ltda., responda à questão.

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Considerando os mesmos dados apresentados anteriormente, determine qual será o lucro gerado se a Indústria Rio Negro Ltda. produzir e vender um volume equivalente a 80% da sua capacidade total de produção instalada.

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Considerando os mesmos dados apresentados anteriormente, determine qual será o lucro gerado se a Indústria Rio Negro Ltda. produzir e vender um volume equivalente a 80% da sua capacidade total de produção instalada.

Provas

Questão presente nas seguintes provas

A Vale D´ouro S.A. apresentou as seguintes informações contábeis:

· Estoques de mercadorias para revenda em 31/dez/2013 de R$ 25.000,00.

· Estoques de mercadorias para revenda em 31/dez/2014 de R$ 45.000,00.

· Receita Operacional Líquida no exercício social de 2014 de R$ 90.000,00.

· Lucro Bruto no exercício social de 2014 de R$ 45.000,00.

A partir desses dados, é possível afirmar que:

· Estoques de mercadorias para revenda em 31/dez/2013 de R$ 25.000,00.

· Estoques de mercadorias para revenda em 31/dez/2014 de R$ 45.000,00.

· Receita Operacional Líquida no exercício social de 2014 de R$ 90.000,00.

· Lucro Bruto no exercício social de 2014 de R$ 45.000,00.

A partir desses dados, é possível afirmar que:

Provas

Questão presente nas seguintes provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

Com base nas informações disponíveis da Indústria Rio Negro Ltda., responda à questão.

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Com base nos dados apresentados, qual é o ponto de equilíbrio econômico se a Indústria Rio Negro Ltda. deseja um lucro anual de R$ 24.000,00?

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Com base nos dados apresentados, qual é o ponto de equilíbrio econômico se a Indústria Rio Negro Ltda. deseja um lucro anual de R$ 24.000,00?

Provas

Questão presente nas seguintes provas

Para responder esta questão assuma como premissa que a Industrial Chile S.A. utiliza o custeio por absorção e o custeio variável para apurar os seus custos de produção. No início do ano de 2010, todos os estoques estavam zerados, ou seja, não havia estoque de produtos acabados ou semiacabados. No mês de janeiro de 2011, foram iniciadas e terminadas 12.000 unidades, das quais 8.000 unidades foram vendidas. Ao final do mês de janeiro, o resultado líquido foi de R$ 14.000,00 pelo custeio variável e de R$ 16.000,00 pelo custeio por absorção. Determine o valor do preço de venda, do custo unitário variável e dos custos fixos, respectivamente, sabendo que os custos variáveis representam 50% do preço de venda.

Provas

Questão presente nas seguintes provas

Uma empresa deverá avaliar seus estoques de mercadoria de revenda ao custo das últimas entradas quando não mantém um sistema de custos integrados. Para o caso de estoques vinculados à sua própria fabricação, a indústria deverá avaliar os estoques de produtos em processo por:

Provas

Questão presente nas seguintes provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Margem de Contribuição

Com base nas informações disponíveis da Indústria Rio Negro Ltda., responda à questão.

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Qual a margem de contribuição unitária e qual o ponto de equilíbrio contábil, respectivamente, dessa indústria?

O Departamento de Custos disponibilizou as seguintes informações:

· Capacidade total de produção: 20.000 peças por ano.

· Custos Fixos Anuais: R$ 60.000,00.

· Custos Variáveis: R$ 3,00 por unidade produzida.

· Preço de Venda: R$ 9,00 por unidade vendida.

Qual a margem de contribuição unitária e qual o ponto de equilíbrio contábil, respectivamente, dessa indústria?

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

O auditor independente da Companhia RR identificou, nos seus testes, que há uma obrigação possível de um passivo contingente significativo que pode requerer, mas provavelmente não irá requerer, uma saída de recursos. O tratamento dado pela Companhia a essa situação foi de não reconhecer nenhuma provisão e de não fazer divulgação alguma relacionada a esse passivo contingente. Qual a recomendação do auditor nessa situação?

Provas

Questão presente nas seguintes provas

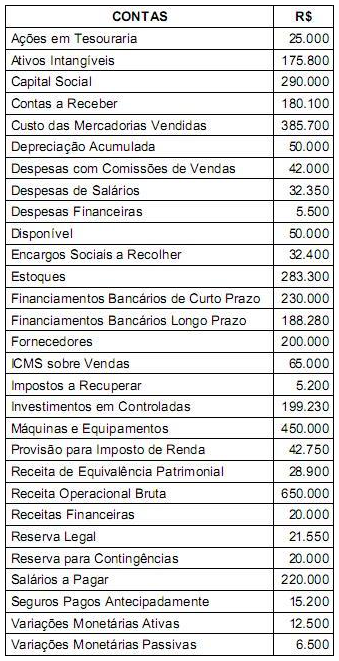

Para responder à questão utilize o elenco de contas extraídos do Balanço Patrimonial da Cia. Harmonia.

Qual o valor do ativo circulante e do passivo circulante, respectivamente?Provas

Questão presente nas seguintes provas

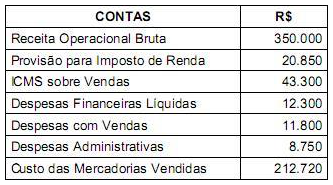

A Araguaia S.A. encerrou o ano de 2013 apresentando o seguinte resumo de seu Demonstrativo de Resultado do Exercício:

Exclusivamente a partir das informações disponíveis, calcule a margem de lucratividade bruta e a margem de lucratividade líquida, respectivamente.Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container