Foram encontradas 200 questões.

Provas

Provas

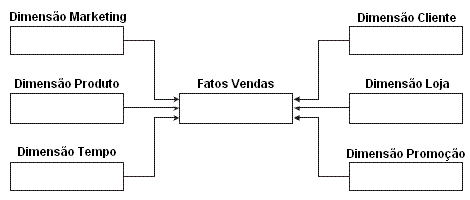

I. Todas as tabelas relacionam-se diretamente com a tabela de fatos, e assim as tabelas dimensionais devem conter todas as descrições que são necessárias para definir uma classe como Produto, Tempo ou Loja nela mesma.O modelo é do tipo conhecido por:

II. As tabelas de dimensões não são normalizadas; logo, campos como Categoria, Departamento, Marca contêm sua descrição repetida em cada registro, assim aumentando o tamanho das tabelas de dimensão por repetirem essas descrições de forma textual em todos os registros.

Provas

Provas

De acordo com o art. 1º da Lei 8.137/90, qual das condutas a seguir não constitui crime contra a ordem tributária?

Provas

- Legislação TributáriaInterpretação e Integração da Legislação (arts. 107 ao 112)

- Crédito TributárioSuspensão do Crédito TributárioMoratória

Segundo o Código Tributário Nacional, impõe-se interpretação literal de norma tributária que disponha sobre:

Provas

Não são obrigados a prestar à autoridade administrativa todas as informações de que disponham com relação aos bens, negócios ou atividades de terceiros:

Provas

Nos termos do Código Tributário Nacional, o lançamento é efetuado e revisto de ofício pela autoridade administrativa nos seguintes casos:

I. quando a pessoa legalmente obrigada, embora tenha prestado declaração, deixe de atender, no prazo e na forma da legislação tributária, a pedido de esclarecimento formulado pela autoridade administrativa, recuse- se a prestá-lo ou não o preste satisfatoriamente, a juízo daquela autoridade;

II. quando se comprove falsidade, erro ou omissão quanto a qualquer elemento definido na legislação tributária como sendo de declaração obrigatória;

III. quando se comprove que o sujeito passivo, ou terceiro em benefício daquele, agiu com dolo, fraude ou simulação.

Analise os itens acima e assinale:

Provas

De acordo com o art. 155, § 2º, inciso XII, c) da CRFB/88, é correto afirmar que o regime de compensação do ICMS deve ser disciplinado:

Provas

Conforme definição do Código Tributário Nacional, são denominadas normas complementares:

I. as decisões dos órgãos singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia normativa;

II. as práticas reiteradamente observadas pelas autoridades administrativas;

III. decretos editados pelos entes federados.

Analise os itens acima e assinale:

Provas

Caderno Container