Foram encontradas 160 questões.

Considere um diagrama no qual representa-se uma reta de demanda por um bem em um mercado qualquer. O preço do bem é medido no eixo y e a quantidade demandada, no eixo x. O intercepto da reta no eixo y é dado pelo ponto A. Admitindo-se que B representa o ponto de equilíbrio de mercado em que o preço P1 está associado a uma quantidade demandada Q1, encontramos o excedente do consumidor por meio da área do triângulo ABC. Portanto, quando o preço cai de P1 para P2, a quantidade demandada aumenta de Q1 para Q2, e o excedente do consumidor é dado pela área do triângulo ADE. Alternativamente, quando o preço sobe de P1 para P3, a quantidade demandada diminui de Q1 para Q3, e o excedente do consumidor é encontrado pela área do triângulo AFG. Sobre o excedente do consumidor é correto afirmar:

Provas

Questão presente nas seguintes provas

Conforme a teoria microeconômica, o conceito de elasticidade define a sensibilidade de uma variável dependente a mudanças em variáveis que influenciam o seu comportamento. No caso da demanda, variações no preço do bem e na renda do consumidor afetam a quantidade demandada do produto no mercado sob análise. Sobre o conceito da elasticidade é correto afirmar que a

Provas

Questão presente nas seguintes provas

A estática comparativa descreve os ajustamentos de preço e quantidades sofridos por um mercado em resposta a uma mudança em alguma das variáveis que afetam seu funcionamento. Partindo-se de uma posição inicial de equilíbrio entre o preço e a quantidade, um mercado atinge seu novo equilíbrio quando:

I. um aumento autônomo da quantidade demandada desloca a curva de demanda para a direita, aumentando tanto o preço de equilíbrio quanto a quantidade de equilíbrio.

II. um acontecimento que reduza a quantidade ofertada desloca a curva de oferta para a esquerda, ocasionando a elevação do preço de equilíbrio e da quantidade de equilíbrio.

III. uma queda da renda dos consumidores diminui a quantidade demandada desloca a curva de demanda para a esquerda, de forma que tanto o preço de equilíbrio quanto a quantidade de equilíbrio aumentam.

IV. um aumento da quantidade ofertada a qualquer preço dado desloca a curva de oferta para a direita. O preço de equilíbrio diminui e a quantidade de equilíbrio aumenta.

Está correto o que se afirma APENAS em

I. um aumento autônomo da quantidade demandada desloca a curva de demanda para a direita, aumentando tanto o preço de equilíbrio quanto a quantidade de equilíbrio.

II. um acontecimento que reduza a quantidade ofertada desloca a curva de oferta para a esquerda, ocasionando a elevação do preço de equilíbrio e da quantidade de equilíbrio.

III. uma queda da renda dos consumidores diminui a quantidade demandada desloca a curva de demanda para a esquerda, de forma que tanto o preço de equilíbrio quanto a quantidade de equilíbrio aumentam.

IV. um aumento da quantidade ofertada a qualquer preço dado desloca a curva de oferta para a direita. O preço de equilíbrio diminui e a quantidade de equilíbrio aumenta.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

Considere a elasticidade-preço da demanda e da oferta de um bem qualquer e as formas de incidência tributária na economia de um país:

I. Quando a oferta de um bem é mais elástica à variação do preço do que a demanda (preço-inelástica), a incidência tributária recai mais pesadamente sobre os produtores do que sobre os consumidores.

II. Quando a oferta de um bem é mais elástica à variação do preço do que a demanda (preço-inelástica), a incidência tributária recai mais pesadamente sobre os consumidores do que sobre os produtores.

III. Quando a demanda por um bem é mais elástica à variação do preço do que a oferta (preço-inelástica), a incidência tributária recai mais pesadamente sobre os consumidores do que sobre os produtores.

IV. Quando a demanda por um bem é mais elástica à variação do preço do que a oferta (preço-inelástica), a incidência tributária recai mais pesadamente sobre os produtores do que sobre os consumidores.

Está correto o que se afirma APENAS em

I. Quando a oferta de um bem é mais elástica à variação do preço do que a demanda (preço-inelástica), a incidência tributária recai mais pesadamente sobre os produtores do que sobre os consumidores.

II. Quando a oferta de um bem é mais elástica à variação do preço do que a demanda (preço-inelástica), a incidência tributária recai mais pesadamente sobre os consumidores do que sobre os produtores.

III. Quando a demanda por um bem é mais elástica à variação do preço do que a oferta (preço-inelástica), a incidência tributária recai mais pesadamente sobre os consumidores do que sobre os produtores.

IV. Quando a demanda por um bem é mais elástica à variação do preço do que a oferta (preço-inelástica), a incidência tributária recai mais pesadamente sobre os produtores do que sobre os consumidores.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

Considere as seguintes informações:

- A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

- A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

- A Cia. Industrial adquiriu equipamentos para utilizá-los em seu processo produtivo.

- A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

- A Cia. Gama produz equipamentos especiais para revenda, cujo prazo de produção é 18 meses.

- A Cia. Beta adquiriu equipamentos para revenda, sendo que o prazo médio de estocagem até a venda é de 90 dias.

- A Cia. Industrial adquiriu equipamentos para utilizá-los em seu processo produtivo.

- A Cia. Alfa adquiriu o direito de usar a marca da Cia. Gama por 10 anos.

Os equipamentos no Balanço Patrimonial da Cia. Gama, da Cia. Beta e da Cia. Industrial e o direito adquirido no Balanço Patrimonial da Cia. Alfa foram classificados, respectivamente, no ativo

Provas

Questão presente nas seguintes provas

O valor total do Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações, em 31/12/2012, era R$ 2.720.000,00. O valor do Capital Social Realizado registrado era R$ 1.900.000,00, a Reserva Legal constituída até esta data totalizava R$ 360.000,00 e não havia Reserva de Capital. O lucro líquido obtido pela empresa, em 2013, foi R$ 760.000,00 e a empresa não constituiu nenhuma reserva além da estabelecida por lei (Reserva Legal).

Sabendo-se que o estatuto social da empresa previa a distribuição de 40% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período), os valores da Reserva Legal e do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais:

Sabendo-se que o estatuto social da empresa previa a distribuição de 40% do lucro passível de distribuição (Lucro Líquido diminuído da Reserva Legal constituída no período), os valores da Reserva Legal e do Patrimônio Líquido evidenciados no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais:

Provas

Questão presente nas seguintes provas

Os Balanços Patrimoniais da Empresa Internacional S.A. em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado para o

ano de 2013 são apresentados a seguir (valores em reais):

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Contabilidade AvançadaInvestimentosInstrumentos Financeiros e Derivativos

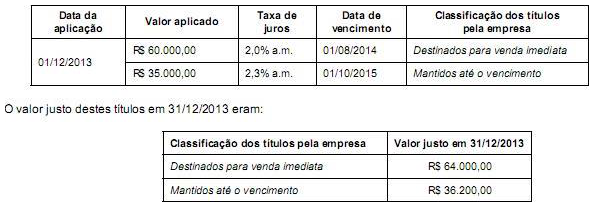

Durante o ano de 2013 uma empresa realizou duas aplicações financeiras e os valores e as condições negociadas em cada uma

são apresentados a seguir:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Os valores que deveriam ser evidenciados pela empresa no Balanço Patrimonial de 31/12/2013 para os títulos Destinados para venda imediata e para os títulos que serão Mantidos até o vencimento são, respectivamente, em reais:

Provas

Questão presente nas seguintes provas

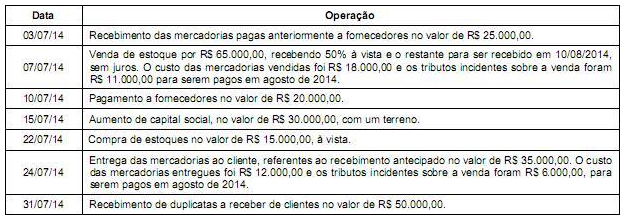

A Cia. Piauí S.A. possuía em 30/06/2014 a seguinte situação patrimonial:

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

− Caixa e Equivalentes de Caixa: ..................................................................................... R$ 50.000,00

− Duplicatas a Receber de Clientes: ................................................................................R$ 120.000,00

− Adiantamentos a Fornecedores: .................................................................................... R$ 25.000,00

− Fornecedores a pagar: .................................................................................................. R$ 60.000,00

− Adiantamentos de Clientes: ........................................................................................... R$ 35.000,00

− Capital Social: ............................................................................................................... R$ 100.000,00

Durante o mês de julho de 2014 a Cia. Piauí S.A. realizou as seguintes operações:

Após o registro das operações acima, o valor total do ativo da Cia. Piauí S.A. em 31/07/14 era, em reais,

Provas

Questão presente nas seguintes provas

A empresa Italiana S.A. apresentava em seu Balanço Patrimonial de 31/12/2012 os seguintes saldos em contas específicas de investimentos em outras empresas: - Investimento na Empresa Roma = R$ 300.000,00

- Investimento na Empresa Milão

= R$ 40.000,00

O investimento na Empresa Roma é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Milão é avaliado pelo Método de Custo. Durante o ano de 2013, a empresa Italiana S.A. recebeu os seguintes valores de dividendos:

- Da Empresa Roma = R$ 20.000,00

- Da Empresa Milão = R$ 5.000,00

A empresa Italiana S.A. detém uma participação de 60% na Empresa Roma e de 5% na Empresa Milão e os resultados líquidos apurados pelas duas empresas, em 2013, foram os seguintes:

Empresa Lucro Líquido em 2013

Roma R$ 50.000,00

Milão R$ 20.000,00

Os valores correspondentes ao Investimento na Empresa Roma e ao Investimento na Empresa Milão que devem ser evidenciados no Balanço Patrimonial individual da empresa Italiana S.A. de 31/12/2013 são, respectivamente, em reais:

- Investimento na Empresa Milão

= R$ 40.000,00

O investimento na Empresa Roma é avaliado pelo Método da Equivalência Patrimonial e o investimento na Empresa Milão é avaliado pelo Método de Custo. Durante o ano de 2013, a empresa Italiana S.A. recebeu os seguintes valores de dividendos:

- Da Empresa Roma = R$ 20.000,00

- Da Empresa Milão = R$ 5.000,00

A empresa Italiana S.A. detém uma participação de 60% na Empresa Roma e de 5% na Empresa Milão e os resultados líquidos apurados pelas duas empresas, em 2013, foram os seguintes:

Empresa Lucro Líquido em 2013

Roma R$ 50.000,00

Milão R$ 20.000,00

Os valores correspondentes ao Investimento na Empresa Roma e ao Investimento na Empresa Milão que devem ser evidenciados no Balanço Patrimonial individual da empresa Italiana S.A. de 31/12/2013 são, respectivamente, em reais:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container