Foram encontradas 180 questões.

- Escrituração ContábilPatrimônio PúblicoComposição do Patrimônio PúblicoAtivo 1

- Demonstrações ContábeisBalanço Patrimonial

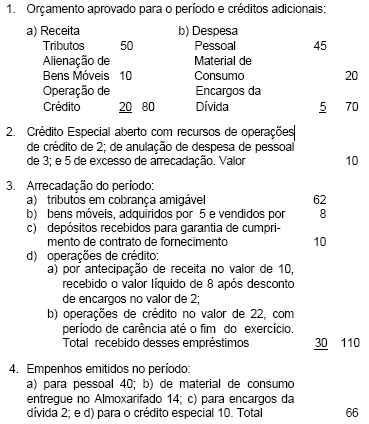

Para responder às questões de números 94 a 100, considere as informações contidas nos demonstrativos contábeis resultantes dos dados e registro das operações relativas a um ente de direito público, a seguir indicadas.

Ativo Permanente:

Provas

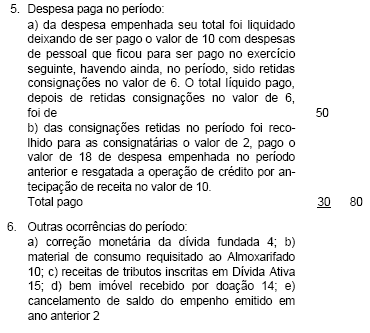

Para responder às questões de números 94 a 100, considere as informações contidas nos demonstrativos contábeis resultantes dos dados e registro das operações relativas a um ente de direito público, a seguir indicadas.

Passivo Financeiro:

Provas

Para responder às questões de números 94 a 100, considere as informações contidas nos demonstrativos contábeis resultantes dos dados e registro das operações relativas a um ente de direito público, a seguir indicadas.

Superávit financeiro a ser utilizado na fixação de despesa no exercício seguinte, sabendo-se que foi reaberto crédito especial no valor de 3 e ficaram de ser arrecadadas operações de crédito no valor de 2 a ele vinculadas:

Provas

Para responder às questões de números 94 a 100, considere as informações contidas nos demonstrativos contábeis resultantes dos dados e registro das operações relativas a um ente de direito público, a seguir indicadas.

Resultado da Execução Orçamentária:

Provas

Para responder às questões de números 94 a 100, considere as informações contidas nos demonstrativos contábeis resultantes dos dados e registro das operações relativas a um ente de direito público, a seguir indicadas.

Receita não orçamentária que figurou no Balanço Financeiro:

Provas

A despesa a ser considerada em cada exercício financeiro é a nele legalmente empenhada. O empenho nessas condições se manifesta em razão de

Provas

A receita orçamentária deve ser considerada na execução do orçamento quando

Provas

Segundo o Decreto nº 93.872, via de regra, o pagamento da despesa deve ser feito em conta bancária do credor no banco indicado

Provas

Segundo o Decreto nº 93.872, excepcionalmente, a critério do ordenador de despesa e sob sua inteira responsabilidade poderá ser concedido suprimento para despesa que deva ser feita

Provas

- Escrituração ContábilSistemas e Natureza das ContasSubsistemas e Natureza das Contas

- Escrituração ContábilPlano de Contas Aplicado ao Setor Público (PCASP)Estrutura do PCASP

O superávit financeiro é recurso hábil para dar cobertura às despesas fixadas na abertura de créditos adicionais suplementares e especiais, constituindo a diferença positiva entre o ativo e o passivo financeiros. É apurado em balanço patrimonial do exercício anterior. Para estabelecer seu montante utilizável, contudo, devem ser considerados os saldos dos créditos reabertos no exercício e as operações de crédito a eles vinculadas. Para possibilitar essa apuração o Plano de Contas do Governo Federal deve assinalar as contas que pertenceriam ao sistema financeiro e que nele figuram como

Provas

Caderno Container