Foram encontradas 100 questões.

Em 31/12/2013, a Cia. Italiana adquiriu 70% das ações da Cia. Francesa por R$ 10.000.000,00 à vista. Na data da aquisição, o

Patrimônio Líquido da Cia. Francesa era R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia.

era R$ 9.000.000,00. A diferença de R$ 2.000.000,00 entre o Patrimônio Líquido e o valor justo líquido dos ativos e passivos

identificáveis se referia ao valor justo de um ativo intangível com vida útil indefinida que a Cia. Francesa possuía, cujo valor

contábil não se alterou em 2014.

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

No ano de 2014, a Cia. Francesa reconheceu as seguintes mutações em seu Patrimônio Líquido:

− Lucro líquido de 2014: R$ 500.000,00 − Distribuição de dividendos: R$ 200.000,00

Com base nestas informações, o valor do Investimento evidenciado no Balanço Patrimonial de 31/12/2014, nas demonstrações contábeis individuais da Cia. Italiana, foi, em reais,

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

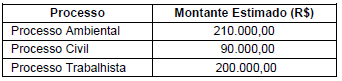

A Cia. Só Problemas S.A. apresentava, no Balanço Patrimonial de 31/12/2013, o valor de R$ 500.000,00 contabilizado como

Provisões. Este valor correspondia aos seguintes processos:

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

Em 31/12/2014, o departamento jurídico da Cia. Só Problemas analisou todos os processos em que a Cia. era considerada ré, revisando tanto os valores destes processos quanto a probabilidade de perda pela empresa. A tabela a seguir apresenta as informações referentes a todos os processos que a Cia. responde.

Com base nas informações constantes das tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como Provisão no Balanço Patrimonial de 31/12/2014 da Cia. Só Problemas S.A., correspondente aos processos foi, em reais,

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade Fiscal

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

Para resolver o problema de déficit de vagas em creches

na cidade, a Prefeitura formalizou convênios com várias

entidades do terceiro setor. Para a execução do pactuado,

foram repassados recursos financeiros pela Prefeitura e

as entidades abrigaram crianças, promovendo ações na

área de educação pré-escolar. Ao final do exercício, nenhuma

dessas entidades prestou contas dos gastos realizados

com os recursos repassados pela Prefeitura. Esse

fato pode ser considerado

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade Fiscal

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

Considere as afirmativas abaixo.

I. Escrituração de recursos vinculados feita de forma agrupada. II. Registro do resultado de fluxo financeiro feito pelo regime de competência. III. Demonstrações contábeis de cada órgão da administração direta feitas tanto de forma isolada como conjunta. IV. Escrituração de operações de crédito e inscrições de restos a pagar evidenciou o montante e a variação da dívida pública no período e detalhou, pelo menos, a natureza e o tipo de credor. V. A origem e o destino dos recursos provenientes da alienação de ativos foram destacados na demonstração das variações patrimoniais.

No que se refere às regras de escrituração de contas previstas na Lei de Responsabilidade Fiscal, está correto o que se afirma APENAS em

I. Escrituração de recursos vinculados feita de forma agrupada. II. Registro do resultado de fluxo financeiro feito pelo regime de competência. III. Demonstrações contábeis de cada órgão da administração direta feitas tanto de forma isolada como conjunta. IV. Escrituração de operações de crédito e inscrições de restos a pagar evidenciou o montante e a variação da dívida pública no período e detalhou, pelo menos, a natureza e o tipo de credor. V. A origem e o destino dos recursos provenientes da alienação de ativos foram destacados na demonstração das variações patrimoniais.

No que se refere às regras de escrituração de contas previstas na Lei de Responsabilidade Fiscal, está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade Fiscal

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

Considere os seguintes fatos ocorridos na Prefeitura Municipal

de São Luís do Maranhão em 2014:

I. Foi verificado ao final de um bimestre que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo das Metas Fiscais. II. Ao final de um quadrimestre, o percentual de gastos com pessoal sobre a receita corrente líquida atingiu o patamar de 50%. III. Foi celebrado contrato de terceirização de mão de obra que se refere à substituição de servidor.

Nos termos da Lei de Responsabilidade Fiscal, caberá alerta do Tribunal de Contas do Estado do Maranhão no caso

I. Foi verificado ao final de um bimestre que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo das Metas Fiscais. II. Ao final de um quadrimestre, o percentual de gastos com pessoal sobre a receita corrente líquida atingiu o patamar de 50%. III. Foi celebrado contrato de terceirização de mão de obra que se refere à substituição de servidor.

Nos termos da Lei de Responsabilidade Fiscal, caberá alerta do Tribunal de Contas do Estado do Maranhão no caso

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade FiscalDívida e Endividamento (arts. 29 ao 42)

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

Uma das formas de operação de crédito reguladas na Lei

de Responsabilidade Fiscal é a por antecipação da receita

orçamentária, conhecidas como ARO, que envolve receita

que o ente ainda não arrecadou. Caso a Prefeitura Municipal

de São Luís do Maranhão efetue esse tipo de operação

de crédito, deverá elaborar um demonstrativo para

fins de comprovação do atendimento ao limite estabelecido

a operações dessa natureza. Esse demonstrativo é

parte integrante do

Provas

Questão presente nas seguintes provas

- Lei de Responsabilidade Fiscal

- Fiscalização, Controle Interno e Externo da Execução OrçamentáriaOrigem e o Controle

Um dos pilares da Lei de Responsabilidade Fiscal é a

atenção dada à transparência das contas públicas. Sobre

esse assunto é correto afirmar que

Provas

Questão presente nas seguintes provas

Considere as informações extraídas do sistema de contabilidade de uma entidade pública municipal referente ao mês de maio

de X1:

− Liquidação da despesa com Material de Consumo entregue pelo fornecedor em 15/05/X1, no valor de R$ 20.000,00, para pagamento em junho de X1.

− Lançamento e Arrecadação de Taxas no valor de R$ 600.000,00.

− Pagamento de Despesa com Pessoal que atua na manutenção das atividades governamentais no valor de R$ 160.000,00. A liquidação da despesa ocorreu em abril de X1.

− Distribuição gratuita de material no valor de R$ 34.000,00.

− Prestação de Serviços no valor de R$ 50.000,00 para recebimento em junho de X1.

− Reconhecimento da Depreciação do Ativo Imobilizado no valor de R$ 64.000,00.

− Reconhecimento do aumento da Dívida Fundada em R$ 3.000,00, decorrente de variação cambial.

Com base nessas informações, em maio de X1 e em reais, o saldo do ativo total foi aumentado em

− Liquidação da despesa com Material de Consumo entregue pelo fornecedor em 15/05/X1, no valor de R$ 20.000,00, para pagamento em junho de X1.

− Lançamento e Arrecadação de Taxas no valor de R$ 600.000,00.

− Pagamento de Despesa com Pessoal que atua na manutenção das atividades governamentais no valor de R$ 160.000,00. A liquidação da despesa ocorreu em abril de X1.

− Distribuição gratuita de material no valor de R$ 34.000,00.

− Prestação de Serviços no valor de R$ 50.000,00 para recebimento em junho de X1.

− Reconhecimento da Depreciação do Ativo Imobilizado no valor de R$ 64.000,00.

− Reconhecimento do aumento da Dívida Fundada em R$ 3.000,00, decorrente de variação cambial.

Com base nessas informações, em maio de X1 e em reais, o saldo do ativo total foi aumentado em

Provas

Questão presente nas seguintes provas

- Escrituração ContábilTransações ContábeisVariações Patrimoniais

- Procedimentos Contábeis Patrimoniais

Uma transação que provoca uma variação patrimonial qualitativa decorrente da execução do orçamento é

Provas

Questão presente nas seguintes provas

O reconhecimento de passivos contingentes pela contabilidade gera lançamentos contábeis em contas de natureza

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container