Foram encontradas 40 questões.

Disciplina: Contabilidade Pública

Banca: IBGP

Orgão: Pref. São João Rei-MG

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

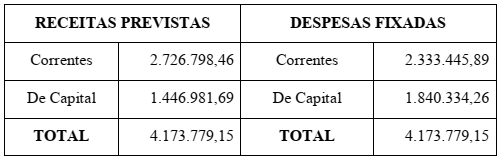

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

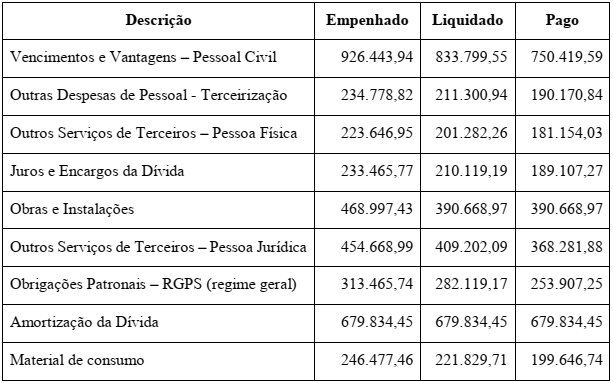

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020, imediatamente após sua aquisição.

Provas

Disciplina: Contabilidade Pública

Banca: IBGP

Orgão: Pref. São João Rei-MG

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020, imediatamente após sua aquisição.

Provas

Disciplina: Contabilidade Pública

Banca: IBGP

Orgão: Pref. São João Rei-MG

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020, imediatamente após sua aquisição.

Provas

Disciplina: Contabilidade Pública

Banca: IBGP

Orgão: Pref. São João Rei-MG

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020, imediatamente após sua aquisição.

Provas

Disciplina: Contabilidade Pública

Banca: IBGP

Orgão: Pref. São João Rei-MG

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020, imediatamente após sua aquisição.

Provas

De acordo com os dados fornecidos pelo IBGE Cidades para São João Del-Rei/MG, assinale V para as afirmativas verdadeiras e F para as falsas.

( ) A mortalidade infantil medida em 2019 equivalia a 9,12 óbitos por nascidos vivos.

( ) A população medida no último censo de 2010 foi de 84.469 habitantes para o município.

( ) O número de estabelecimentos do SUS identificados em 2009 totalizavam 39 estabelecimentos.

Assinale a alternativa que apresenta a sequência CORRETA:

Provas

Provas

Para responder a questão, considere as informações a seguir, relativas ao Município hipotético de Pé de Cabra/MG (consolidado Executivo e Legislativo):

Orçamento aprovado em dezembro/2019, para vigência no exercício de 2020 (em R$):

No decorrer do exercício de 2020, verificou-se a ocorrência dos seguintes fatos e transações:

Receitas Orçamentárias:

Operações de Crédito.................................................................... .................723.467,89

Imposto sobre Serviços de Qualquer Natureza .............................. ................689.798,41

Cota-parte do ICMS..........................................................................................399.753,34

Receita de Serviços....................................................................... ....................47.984,68

Alienação de Bens ........................................................................ ..................446.798,12

Taxa de Limpeza Pública .............................................................. ..................168.943,66

Imposto sobre Transmissão de Imóveis “Inter vivos” .................... ..................354.578,93

Multas Administrativas................................................................. .....................125.466,45

Principal da Dívida Ativa Tributária ............................................. .....................157.645,91

Contribuição de Custeio da Iluminação Pública ............................ ..................138.997,13

Imposto Predial Territorial Urbano..................................................................... 539.831,67

Amortização de Empréstimos Concedidos .......................................................215.874,44

Rendimentos de aplicações financeiras ......................................... ...................78.973,48

Imposto de Renda Retido na Fonte................................................ ..................189.987,74

Despesas Orçamentárias:

Informações Adicionais:

I. Considere que todas as receitas foram arrecadadas no exercício de 2020.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das despesas orçamentárias.

III. No exercício de 2020, o município contratou Operações de Crédito por Antecipação da Receita Orçamentária no valor de R$ 164.445,65 (quitadas integralmente no exercício de 2020).

IV. Ao final do exercício, foram cancelados empenhos relativos a Obras Públicas no valor de R$ 78.328,46

V. A despesa com pessoal é relativa à manutenção das atividades governamentais.

VI. Não houve abertura de créditos adicionais no exercício de 2020.

VII. Em 2020, houve pagamento de Restos a Pagar inscritos em 2018, no valor de R$ 64.744,67, relativos a contratos de obras públicas.

VIII. Depreciação do Ativo Imobilizado incorrida no exercício de 2020: R$ 75.954,46.

IX. Depósitos de Cauções recebidos no exercício no valor de R$ 34.687,61 (devolvidos no ano seguinte).

X. As despesas com terceirização de mão de obra referem-se à substituição de servidores efetivos da saúde.

XI. Os materiais de consumo adquiridos foram integralmente utilizados no exercício de 2020, imediatamente após sua aquisição.

Tendo em mente as determinações da Lei de Responsabilidade Fiscal acerca do limite de gastos com pessoal, avalie as afirmativas a seguir:

I- A despesa total com pessoal no exercício de 2020, para fins de cumprimento do disposto no art. 19 da LRF é de R$ 1.528.501,92.

II- A Receita Corrente Líquida para fins de apuração do percentual a que alude o art. 19, é de R$ 2.812.987,92.

III- No exercício de 2020, o município comprometeu 49,5% de sua receita corrente líquida com despesas de pessoal, estando, portanto, regular perante a Lei de Responsabilidade Fiscal.

Está(ão) INCORRETA(S) a(s) afirmativa(s):

Provas

Em um(a)________________________________um golpista tenta induzir a pessoa a fornecer informações confidenciais com a promessa de futuramente receber algum tipo de benefício.

Assinale a alternativa que preenche CORRETAMENTE a lacuna.

Provas

Um enfermeiro da equipe de saúde da família, visitou uma gestante no dia 12/04/2021, uma segunda-feira. A paciente estava bem e a próxima visita seria apenas após o nascimento do bebê. O enfermeiro então retornou para visitar a mulher no dia 28/12/2021.

Com base nessas informações, é CORRETO afirmar que o retorno ocorreu na:

Provas

Caderno Container