Foram encontradas 395 questões.

553320

Ano: 2018

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Provas:

A dívida pública são todos os compromissos assumidos pelo governo e os respectivos

juros. É correto que, quanto ao aspecto temporal de sua liquidação, a dívida pode ser de curto e de

longo prazo, contendo ainda as seguintes características:

Provas

Questão presente nas seguintes provas

553319

Ano: 2018

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Provas:

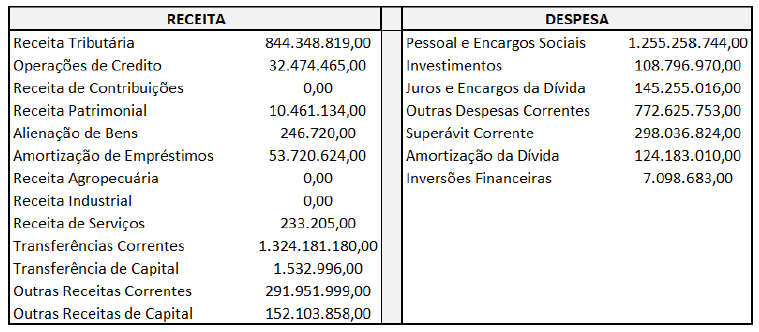

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

INSTRUÇÃO: A questão deve ser respondida com base no

Demonstrativo da Receita e Despesa segundo as categorias econômicas diretas e indiretas

com recursos de todas as fontes da Prefeitura Municipal de Serra Feliz do Exercício de 2017.

Provas

Questão presente nas seguintes provas

553318

Ano: 2018

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Provas:

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

INSTRUÇÃO: A questão deve ser respondida com base no

Demonstrativo da Receita e Despesa segundo as categorias econômicas diretas e indiretas

com recursos de todas as fontes da Prefeitura Municipal de Serra Feliz do Exercício de 2017.

Provas

Questão presente nas seguintes provas

553317

Ano: 2018

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Provas:

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

INSTRUÇÃO: A questão deve ser respondida com base no

Demonstrativo da Receita e Despesa segundo as categorias econômicas diretas e indiretas

com recursos de todas as fontes da Prefeitura Municipal de Serra Feliz do Exercício de 2017.

Provas

Questão presente nas seguintes provas

553316

Ano: 2018

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Provas:

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

INSTRUÇÃO: A questão deve ser respondida com base no

Demonstrativo da Receita e Despesa segundo as categorias econômicas diretas e indiretas

com recursos de todas as fontes da Prefeitura Municipal de Serra Feliz do Exercício de 2017.

Provas

Questão presente nas seguintes provas

553315

Ano: 2018

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Provas:

- Demonstrações ContábeisBalanço Financeiro

- Demonstrações ContábeisBalanço Orçamentário

- Demonstrações ContábeisBalanço Patrimonial

- Demonstrações ContábeisDemonstração das Mutações do Patrimônio Líquido

- NBCs

- Demais Normas e Legislações

As Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) são compostas pelas demonstrações enumeradas pela Lei nº 4.320/1964, pelas demonstrações exigidas pela NBC T 16.6 – Demonstrações Contábeis e pelas demonstrações exigidas pela Lei Complementar nº 101/2000. (Manual de Contabilidade Aplicada ao Setor Público – 2017). Dentre as demonstrações contábeis relacionadas no referido Manual, as que são exigidas pelo Art. 101 da Lei nº 4.320/1964 são:

I. Balanço Orçamentário.

II. Balanço Financeiro.

III. Balanço Patrimonial.

IV. Demonstração das Mutações do Patrimônio Líquido (DMPL).

Quais estão INCORRETAS?

Provas

Questão presente nas seguintes provas

553314

Ano: 2018

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Provas:

- Demonstrações ContábeisBalanço Financeiro

- Demonstrações ContábeisBalanço Orçamentário

- Demonstrações ContábeisDemonstração das Variações Patrimoniais

- Demonstrações ContábeisBalanço Patrimonial

- Demonstrações ContábeisDemonstração de Fluxos de Caixa

Entre as Demonstrações Contábeis Aplicadas ao Setor Público, qual delas demonstra

as receitas e despesas previstas em confronto com as realizadas, composta por: Quadro Principal;

Quadro da Execução dos Restos a Pagar não Processados; e Quadro da Execução dos Restos a Pagar

Processados?

Provas

Questão presente nas seguintes provas

553313

Ano: 2018

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Provas:

À luz da NBC T 16.8, que estabelece referenciais à contabilidade aplicada ao setor

público, notadamente no que diz respeito ao controle interno como suporte do sistema de

informação contábil, NÃO se apresenta como finalidade do controle interno:

Provas

Questão presente nas seguintes provas

553312

Ano: 2018

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Provas:

- Elementos OrçamentáriosReceita OrçamentáriaEtapas e Estágios da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

As receitas públicas não são recebidas imediatamente pelo erário. Elas têm um

processamento especial para serem realizadas e passam pelos seguintes estágios:

Provas

Questão presente nas seguintes provas

553311

Ano: 2018

Disciplina: Auditoria Governamental e Controle

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Disciplina: Auditoria Governamental e Controle

Banca: FUNDATEC

Orgão: Pref. Santa Rosa-RS

Provas:

Sobre as chamadas “linhas de defesa” da estrutura de controles internos dos

órgãos e entidades da Administração Pública, analise as seguintes assertivas:

I. A primeira linha de defesa é responsável por identificar, avaliar, controlar e mitigar os riscos, guiando o desenvolvimento e a implementação de políticas e procedimentos internos destinados a garantir que as atividades sejam realizadas de acordo com as metas e objetivos da organização. II. As instâncias de segunda linha de defesa estão situadas ao nível da gestão e objetivam assegurar que as atividades realizadas pela primeira linha sejam desenvolvidas e executadas de forma apropriada. III. A terceira linha de defesa é representada pela atividade de auditoria interna governamental, que presta serviços de avaliação e de consultoria com base nos pressupostos de autonomia técnica e de objetividade.

Quais estão corretas?

I. A primeira linha de defesa é responsável por identificar, avaliar, controlar e mitigar os riscos, guiando o desenvolvimento e a implementação de políticas e procedimentos internos destinados a garantir que as atividades sejam realizadas de acordo com as metas e objetivos da organização. II. As instâncias de segunda linha de defesa estão situadas ao nível da gestão e objetivam assegurar que as atividades realizadas pela primeira linha sejam desenvolvidas e executadas de forma apropriada. III. A terceira linha de defesa é representada pela atividade de auditoria interna governamental, que presta serviços de avaliação e de consultoria com base nos pressupostos de autonomia técnica e de objetividade.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container