Foram encontradas 60 questões.

Disciplina: Auditoria Governamental e Controle

Banca: FGV

Orgão: Pref. Paulínia-SP

Ao efetuar auditorias governamentais, o Tribunal de Contas atende aos objetivos listados a seguir, à exceção de um. Assinale-o.

Provas

De acordo com a Lei nº 4.320/64, o ato da repartição competente, que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta, é denominado

Provas

Em relação aos indicadores de prazos médios, assinale a afirmativa correta.

Provas

Uma sociedade empresária apresentava, em 31/12/X0, o balanço patrimonial a seguir

| Ativo | Passivo | ||

| Ativo Circulante | 60.000 | Passivo Circulante | 46.000 |

| Caixa | 20.000 | Salários a pagar | 18.000 |

| Estoques | 10.000 | Fornecedores | 28.000 |

| Clientes | 30.000 | Passivo não Circulante | 44.000 |

| Ativo não Circulante | 72.000 | Empréstimo | 44.000 |

| Realizável a Longo Prazo | |||

| Contas a receber | 40.000 | Patrimônio Líquido | 42.000 |

| Imobilizado | |||

| Terreno | 32.000 | ||

| Ativo Total | 132.000 | Passivo + PL | 132.000 |

Com relação aos indicadores, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) O índice de liquidez geral é de 0,68. ( ) O índice de liquidez corrente é de 1,30.

( ) O índice de composição das exigibilidades é de 0,35.

As afirmativas são, na ordem apresentada, respectivamente,

Provas

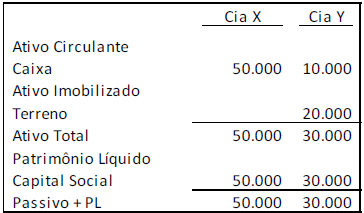

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Em 01/01/X1, a Cia. X comprou 100% da participação da Cia. Y por R$ 55.000 para pagamento em X2. Na data, o terreno e a marca tinham valor justo de, respectivamente, R$ 25.000 e R$ 15.000.

Em 31/12/X1, aconteceram os seguintes fatos:

Cia. X:

- Receita com prestação de serviços a terceiros à vista: R$ 40.000

- Custo dos serviços prestados à vista: R$ 20.000

Cia. Y:

- Receita com prestação de serviços a terceiros à vista: R$ 20.000

- Custo dos serviços prestados à vista: R$ 10.000

Além disso, a Cia. Y fez um teste de recuperabilidade de seus ativos e constatou que o terreno tinha recuperabilidade de R$ 17.000 e, a marca, recuperabilidade de R$ 8.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. X, em 31/12/X1.

Provas

Uma sociedade empresária apresentava o seguinte balanço patrimonial, em 31/12/X0.

| Ativo | Patrimônio Líquido |

| Caixa 10.000 | Capital Social 10.000 |

| Ativo Total 10.000 | Patrimônio Líquido 10.000 |

Em 01/01/X1, ela prestou um serviço por R$ 100.000, com recebimento em 90 dias.

A sociedade empresária necessitava de recursos financeiros e descontou a duplicata no banco, que cobrou juros de R$ 5.000 pelo serviço.

Assinale a opção que indica o saldo das contas que integram o ativo circulante da sociedade empresária, em 31/01/X1, após o desconto da duplicata, considerando apenas esses fatos.

Provas

Para realizar o teste de recuperabilidade de um ativo, deve-se estimar o seu valor em uso. No cálculo do valor em uso do ativo, deve-se considerar, entre outros elementos, a estimativa dos fluxos de caixa futuros que a entidade espera obter com esse ativo.

Em relação aos fatores que devem ser incluídos nas estimativas de fluxos de caixa futuros, analise as afirmativas a seguir.

I. Projeções de entradas de caixa advindas do uso contínuo do ativo.

II. Saídas de caixa que se referem a obrigações que já foram reconhecidas contabilmente.

III. Entradas de caixa advindas de ativos que geram outras entradas de caixa que são, em grande parte, independentes das entradas de caixa do ativo sob revisão.

IV. Projeções de saídas de caixa que são necessariamente incorridas para gerar as entradas de caixa advindas do uso contínuo do ativo e que podem ser diretamente atribuídas ou alocadas, em base consistente e razoável, ao ativo.

As estimativas de fluxos de caixa futuros devem incluir o que se afirma em

Provas

Um ativo intangível resultante da fase de desenvolvimento de projeto interno deve ser reconhecido somente se a entidade puder demonstrar os aspectos a seguir, à exceção de um. Assinale-o.

Provas

Assinale a opção que indica o reconhecimento do ágio derivado da expectativa de rentabilidade futura gerado internamente nas demonstrações contábeis de uma sociedade empresária.

Provas

A sociedade empresária Construções 100% Ltda., prestadora de serviços de construção, conservação e reforma a terceiros, deixou de declarar e de pagar ISS, tributo sujeito a lançamento por homologação, relativo a um período de 3 meses.

A respeito desse cenário e à luz do Código Tributário Nacional, o Fisco Municipal poderá exercer seu direito de constituir o crédito tributário por meio de

Provas

Caderno Container