Foram encontradas 50 questões.

3084048

Ano: 2024

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Provas:

De acordo com o disposto na Lei 4.320/64, as Receitas

Orçamentárias serão classificadas nas seguintes categorias

econômicas:

Provas

Questão presente nas seguintes provas

3084047

Ano: 2024

Disciplina: Direito Administrativo

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Disciplina: Direito Administrativo

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Provas:

Modalidades de licitação são formas de condução do processo de

compras de bens e serviços no setor público, com características

próprias e únicas (VAZ, 2021).

Constitui-se em uma modalidade de licitação, de acordo com a Lei 14.133/2021,

Constitui-se em uma modalidade de licitação, de acordo com a Lei 14.133/2021,

Provas

Questão presente nas seguintes provas

3084046

Ano: 2024

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Provas:

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMétodo de Custo

- Contabilidade AvançadaInvestimentos

O representa o quanto a empresa

sacrificou em termos de remuneração por ter aplicado seus

recursos numa alternativa ao invés de em outra, implicando a sua

apuração na comparação entre os resultados de diferentes

alternativas de aplicação de recursos, podendo ser entendido

como a remuneração que se deixou de ganhar por ter investido

capital em um investimento ao invés de em outro. (MARTINS,

2018).

Considerando as atribuições da controladoria, o conceito apresentado refere-se ao

Considerando as atribuições da controladoria, o conceito apresentado refere-se ao

Provas

Questão presente nas seguintes provas

3084045

Ano: 2024

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Provas:

As características qualitativas são os atributos que tornam as

informações contábeis úteis para os usuários. As características

qualitativas de melhoria são aquelas que melhoram a utilidade de

informações e podem também ajudar a determinar qual das

formas deve ser utilizada para representar o fenômeno.

Considerando as informações, constituem-se em informações qualitativas de melhoria

Considerando as informações, constituem-se em informações qualitativas de melhoria

Provas

Questão presente nas seguintes provas

3084044

Ano: 2024

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Provas:

Uma empresa possui um equipamento cujo valor contábil é de R$

10.000,00, sendo seu custo de reconhecimento correspondente a

R$ 15.000,00 e a depreciação acumulada com um saldo de R$

5.000,00. Verificou ao longo do exercício de 2023 que o valor de

mercado do imobilizado diminuiu consideravelmente, mais do que

seria de esperar pela passagem do tempo ou por seu uso

normal, além de seu desempenho econômico ter piorado mais do

que o esperado. Em decorrência dessas evidências, ela decidiu

estimar o valor recuperável do equipamento para constatar se

deveria ser reconhecida alguma perda por desvalorização. A

empresa levantou o valor de venda e o valor de uso:

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

Provas

Questão presente nas seguintes provas

3084043

Ano: 2024

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Provas:

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023.

De acordo com as informações apresentadas, analise as afirmativas a seguir:

I. O Balanço Patrimonial evidenciará um Ativo Circulante de R$ 2.650,00, sendo R$ 650,00 de disponibilidades, R$ 1.760,00 de direitos realizáveis no curso do exercício social subsequente, incluindo estoques e R$ 240,00 de aplicações em despesas do exercício seguinte; e, um Ativo Não Circulante de R$ 3.850,00, sendo o valor total correspondente classificado no Imobilizado.

II. O Balanço Patrimonial evidenciará um Passivo Circulante de R$ 2.510,00, referente a obrigações com vencimento no exercício social seguinte, sendo R$ 620,00 de fornecedores, R$ 800,00 de salários e encargos, R$ 350,00 de obrigações fiscais, R$ 270,00 de contas a pagar e R$ 470,00 de outras obrigações; e, um Passivo Não Circulante, referente a obrigações com vencimento em prazo maior que do exercício seguinte, sendo R$ 790,00 de empréstimos e financiamentos.

III. O Balanço Patrimonial evidenciará um Patrimônio Líquido com a conta do Capital Social discriminando o montante subscrito e por dedução, a parcela não realizada; Reservas de Lucros, constituída pelas contas utilizadas para apropriação de lucros da empresa ou Prejuízos Acumulados, referente ao resultado acumulado negativo do período; e, não tem não há Reservas de Capital, Ajustes de Avaliação Patrimonial e Ações em Tesouraria.

É correto o que se afirma somente em

Provas

Questão presente nas seguintes provas

3084042

Ano: 2024

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Provas:

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023.

Considerando somente as informações apresentadas, o Balancete de Verificação evidenciará o valor dos Resultados Acumulados (Lucros ou Prejuízos) de

Provas

Questão presente nas seguintes provas

3084041

Ano: 2024

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Provas:

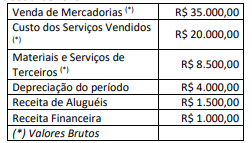

Uma empresa apresentou as seguintes informações referentes ao

exercício social de 2023.

Considerando somente as informações apresentadas, a Demonstração do Valor Adicionado evidenciará um valor do (a)

Considerando somente as informações apresentadas, a Demonstração do Valor Adicionado evidenciará um valor do (a)

Provas

Questão presente nas seguintes provas

3084040

Ano: 2024

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Provas:

Uma empresa apresentou as seguintes informações para

elaboração da Demonstração dos Lucros ou Prejuízos Acumulados

– DLPA referente ao exercício social de 2023.

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

Provas

Questão presente nas seguintes provas

3084039

Ano: 2024

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Pref. Domingo Martins-ES

Provas:

A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA

mostra a movimentação da conta de Lucros ou Prejuízos

Acumulados. Em relação à referida demonstração, julgue as

afirmativas em verdadeiras (V) ou falsas (F).

( ) A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA tem como principal objetivo apresentar as movimentações nas contas de Lucros ou Prejuízos Acumulados, resultantes principalmente da distribuição do resultado do período e da reversão de valores para as contas de Lucros ou Prejuízos Acumulados.

( ) As informações divulgadas na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA também estão incluídas na Demonstração das Mutações do Patrimônio Líquido – DMPL, a qual é mais abrangente e mostra todas as variações que ocorreram no Patrimônio Líquido.

( ) As sociedades anônimas de capital aberto são obrigadas à elaboração e apresentação da Demonstração dos Lucros ou Prejuízos Acumulados – DLPA, não estando dispensada de tal obrigatoriedade ainda que apresentem a Demonstração das Mutações do Patrimônio Líquido – DMPL.

( ) Deve ser discriminado na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA o saldo do início e do final do período, os ajustes de exercícios anteriores, as reversões e transferências para reservas, o lucro líquido do exercício; a parcela dos lucros incorporada ao capital e os dividendos não devem ser apresentados.

Alternativas

( ) A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA tem como principal objetivo apresentar as movimentações nas contas de Lucros ou Prejuízos Acumulados, resultantes principalmente da distribuição do resultado do período e da reversão de valores para as contas de Lucros ou Prejuízos Acumulados.

( ) As informações divulgadas na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA também estão incluídas na Demonstração das Mutações do Patrimônio Líquido – DMPL, a qual é mais abrangente e mostra todas as variações que ocorreram no Patrimônio Líquido.

( ) As sociedades anônimas de capital aberto são obrigadas à elaboração e apresentação da Demonstração dos Lucros ou Prejuízos Acumulados – DLPA, não estando dispensada de tal obrigatoriedade ainda que apresentem a Demonstração das Mutações do Patrimônio Líquido – DMPL.

( ) Deve ser discriminado na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA o saldo do início e do final do período, os ajustes de exercícios anteriores, as reversões e transferências para reservas, o lucro líquido do exercício; a parcela dos lucros incorporada ao capital e os dividendos não devem ser apresentados.

Alternativas

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container