Foram encontradas 100 questões.

No plano de desenvolvimento institucional de uma entidade pública, um dos objetivos estratégicos aprovados referia-se à adoção de sistema de informação de custos que pudesse subsidiar o processo de elaboração dos orçamentos da entidade para cada exercício, de forma a aperfeiçoar a alocação dos recursos disponíveis. À luz desse objetivo, na perspectiva do sistema de custeio, medidas que podem ser adotadas se referem aos custos

Provas

Dados do Ipea indicam que, nos tributos sobre bens e serviços, proliferam benefícios fiscais, regimes especiais, isenções e reduções de bases de cálculo, que nem sempre logram o objetivo de adequação da carga tributária ao perfil socioeconômico do país. Por representarem efetiva renúncia de receita, tais benefícios estão sujeitos a regras de concessão, dados os seus impactos nas finanças públicas.

Nesse sentido, a concessão de um benefício fiscal, por meio da redução da alíquota de um tributo, por um período de três anos, para incentivar o desenvolvimento de um ramo da indústria, deve atender, entre outras, à seguinte condição:

Provas

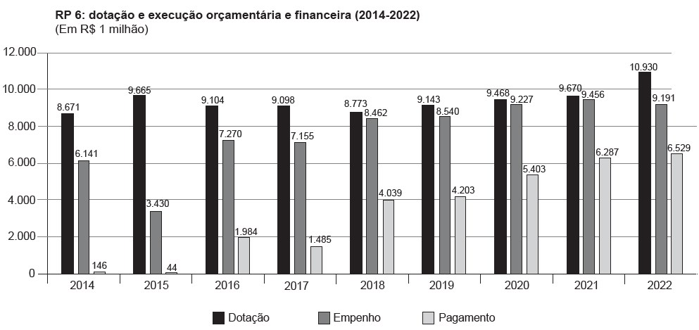

O gráfico a seguir apresenta informações sobre a autorização, o empenho e o pagamento de programações de despesas por meio de emendas parlamentares individuais ao orçamento federal nos períodos indicados:

BASSI, C. M. Orçamento secreto: discutindo as consequências do caráter impositivo às emendas parlamentares do relator-geral. Brasília, DF: Ipea, 2023. (Nota Técnica Diset. n. 105). p.6. Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/11729/1/ NT_105_Diset_Orcameto_Secreto.pdf. Acesso em: 9 jan. 2023. Adaptado.

A análise das informações do gráfico, à luz das disposições constitucionais sobre emendas parlamentares ao orçamento, permite afirmar o seguinte:

Provas

Nos processos de elaboração dos instrumentos orçamentários faz-se mister a identificação dos projetos plurianuais (de grande vulto) no PPA, e também uma série de normas que impõem restrições às chamadas programações genéricas, sem beneficiário definido (em especial no caso de transferências voluntárias). Ou seja, é preciso discriminar o local onde as ações serão promovidas, notadamente os investimentos públicos.

Essa orientação para o processo de elaboração dos instrumentos orçamentários está relacionada ao princípio do(a)

Provas

Um servidor de um ente público recebeu um suprimento de fundos no valor de R$ 4.000,00, no início do mês de outubro de 20x3 para atender despesas que exigem pronto pagamento em viagens a serviço programadas até 15 de dezembro daquele exercício. Em janeiro do exercício seguinte, o servidor apresentou a prestação de contas, com devolução de R$ 1.000,00, que não foram aplicados.

À luz dessa situação hipotética e das disposições legais e normativas acerca de suprimento de fundos, a contabilização da devolução do valor não aplicado

Provas

No dia 23 de janeiro de 2023, um ente público divulgou a sua programação financeira e seu cronograma de execução mensal de desembolso, com metas bimestrais de arrecadação. Após o fechamento do sexto bimestre do exercício, foi avaliado que a realização da receita até aquele período poderia não comportar o cumprimento da meta de resultado primário estabelecida no Anexo de Metas Fiscais. Segundo as disposições legais, o ente promoveu limitação de empenho e movimentação financeira. No bimestre seguinte, as metas de arrecadação foram restabelecidas em um percentual de 30% de recomposição.

Diante disso, a legislação dispõe que

Provas

Um dos atributos para a qualidade do orçamento público é a previsibilidade. Porém, as dotações orçamentárias previamente definidas podem não ser suficientes para a execução das despesas, ou ainda podem surgir situações que não eram passíveis de previsão. Para esses casos, existe o instrumento dos créditos adicionais. Em princípio, o orçamento, após aprovado, só pode ser alterado mediante autorização do Poder Legislativo, mas há situações em que a abertura de créditos adicionais no orçamento vigente fica apenas na dependência de emissão de decreto pelo Poder Executivo.

É o caso de créditos

Provas

Em novembro de 2023, o Presidente da República vetou um projeto de lei aprovado pelo Congresso Nacional que previa prorrogação de benefícios fiscais (as chamadas “desonerações”) para empresas de vários setores econômicos. Na prática, o projeto de lei reduzia a contribuição patronal no pagamento da contribuição previdenciária, que custeia o pagamento de aposentadorias e benefícios da Previdência Social. O veto presidencial apontou como irregularidade a autorização para renúncia de receita sem indicar o impacto orçamentário e a devida fonte de compensação.

Para ser considerada regular, a concessão de benefícios que implique renúncia de receita deve atender as disposições anualmente previstas no(a)

Provas

O Instituto de Pesquisa Econômica Aplicada (Ipea) foi contratado para atuar no aperfeiçoamento dos programas e na avaliação de resultados que buscam superar a distância entre homens e mulheres nas políticas públicas. No escopo desse objetivo, uma das fontes de análise será o Plano Plurianual da União (PPA), que consiste no principal instrumento de planejamento governamental de médio prazo.

Tendo como foco o potencial de efetividade dos programas propostos, um dos elementos relevantes de análise refere-se

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita

A classificação das receitas e das despesas vem alterando- se ao longo do tempo, dada a necessidade de prover melhor informação para a gestão dos recursos. Há também marcos que afetam o comportamento de receitas e despesas ao longo do tempo, a exemplo da aprovação da Lei de Responsabilidade Fiscal (LRF). Segundo dados do Ipea (2015), no período pós-LRF, as receitas estaduais, principalmente de natureza tributária, foram influenciadas positivamente pelo crescimento da participação do setor de serviços. Uma das fontes de acompanhamento das receitas públicas é o Balanço Orçamentário, que apresenta dados sobre a previsão e a realização das receitas orçamentárias, considerando a sua categoria econômica.

A primeira categoria, que detalha as receitas de natureza corrente,

Provas

Caderno Container