Foram encontradas 855 questões.

Se X e Y são duas variáveis aleatórias tais que Var(2X+3Y) = 0, o coeficiente de correlação ρ(X,Y) entre X e Y vale

Provas

Questão presente nas seguintes provas

Um shopping possui duas entradas, A e B. Frequentadores do shopping entram pela entrada A segundo um processo de Poisson com taxa média de 10 pessoas por minuto. Pela entrada B, entram pessoas segundo outro processo de Poisson, independente do primeiro, a uma taxa média de 6 pessoas por minuto.

Qual a probabilidade de que o primeiro usuário a entrar no shopping após sua abertura o faça pela entrada A?

Qual a probabilidade de que o primeiro usuário a entrar no shopping após sua abertura o faça pela entrada A?

Provas

Questão presente nas seguintes provas

Os critérios de informação de Akaike (AIC) e de Schwartz (SBC) são estatísticas que ajudam na seleção do melhor modelo de séries temporais.

Observe as afirmações a seguir concernentes a tais processos:

I – O valor da estatística do critério AIC é menor do que o da estatística do critério SBC, supondo que o tamanho amostral seja maior do que oito períodos.

II – No caso de os critérios selecionarem modelos diferentes, deve-se testar se os resíduos seguem um processo ruído branco.

III – AIC e SBC selecionam o modelo que apresenta a maior estatística entre os modelos estimados.

IV – Ao se estimar e comparar as estatísticas AIC e SBC de modelos diferentes, deve-se manter o tamanho amostral fixo.

Está correto o que se afirma em:

Observe as afirmações a seguir concernentes a tais processos:

I – O valor da estatística do critério AIC é menor do que o da estatística do critério SBC, supondo que o tamanho amostral seja maior do que oito períodos.

II – No caso de os critérios selecionarem modelos diferentes, deve-se testar se os resíduos seguem um processo ruído branco.

III – AIC e SBC selecionam o modelo que apresenta a maior estatística entre os modelos estimados.

IV – Ao se estimar e comparar as estatísticas AIC e SBC de modelos diferentes, deve-se manter o tamanho amostral fixo.

Está correto o que se afirma em:

Provas

Questão presente nas seguintes provas

Duas variáveis aleatórias independentes, X e Y, são tais que X~N(20,12) e Y~N(4,16).

Definindo-se W = 2X - Y + 17, qual o valor de P(45 < W < 69)?

Definindo-se W = 2X - Y + 17, qual o valor de P(45 < W < 69)?

Provas

Questão presente nas seguintes provas

Suponha o seguinte modelo MA(1):

yt = ut + a1 (ut-1 )

em que ut é um ruído branco cuja variância é igual a σ2 .

Assim, a variância incondicional e as autocorrelações de primeira e de segunda ordens são iguais, respectivamente, a

yt = ut + a1 (ut-1 )

em que ut é um ruído branco cuja variância é igual a σ2 .

Assim, a variância incondicional e as autocorrelações de primeira e de segunda ordens são iguais, respectivamente, a

Provas

Questão presente nas seguintes provas

Em outubro de 2003, as empresas do setor informal empregavam aproximadamente 4 milhões de pessoas (Ecinf/IBGE). Para avaliar a proporção dessas pessoas que trabalham com carteira assinada, uma amostra aleatória de 900 empregados do setor informal revelou que 10% trabalham com carteira assinada.

O intervalo de 95% de confiança para proporção de pessoas empregadas, em empresas do setor informal, que trabalham com carteira assinada é

O intervalo de 95% de confiança para proporção de pessoas empregadas, em empresas do setor informal, que trabalham com carteira assinada é

Provas

Questão presente nas seguintes provas

As variáveis aleatórias X1 , X2 , ...., X10 , são independentes e tais que Xk ~N(0,k), para k = 1, 2,..., 10, e Y1 e Y2 são duas variáveis aleatórias independentes com Yi ~N(2,1) para i = 1, 2.

Supondo que as variáveis Xk , k = 1, 2,..., 10, e Yi , i = 1, 2, sejam também independentes, e que a variável

W = c1 (X 1 + X2 + ... + X10 ) 2 + c2 (Y1 - Y2 ) 2

tem distribuição qui-quadrado com n graus de liberdade, quais os valores de c1 , c2 e n?

Supondo que as variáveis Xk , k = 1, 2,..., 10, e Yi , i = 1, 2, sejam também independentes, e que a variável

W = c1 (X 1 + X2 + ... + X10 ) 2 + c2 (Y1 - Y2 ) 2

tem distribuição qui-quadrado com n graus de liberdade, quais os valores de c1 , c2 e n?

Provas

Questão presente nas seguintes provas

Seja Ω = {-2, -1, 0, 1, 2} um espaço amostral para um dado experimento. A menor σ-álgebra F de subconjuntos de Ω para que X(ω) = ω2 seja uma variável aleatória definida no espaço de probabilidade (Ω, F, P) é dada por:

Provas

Questão presente nas seguintes provas

Para se estimar a média de uma população com desvio padrão 15, foi retirada uma amostra de tamanho n, obtendo-se o seguinte intervalo de confiança:

P(7,06 ≤ µ ≤12,94) = 0,95

Sendo os valores críticos tabelados z0,05 = 1,65 e z0,025 = 1,96, o tamanho da amostra n e o erro padrão da estimativa EP são dados por

são dados por

P(7,06 ≤ µ ≤12,94) = 0,95

Sendo os valores críticos tabelados z0,05 = 1,65 e z0,025 = 1,96, o tamanho da amostra n e o erro padrão da estimativa EP

Provas

Questão presente nas seguintes provas

- Estatística DescritivaMedidas de DispersãoCovariância e Correlação

- ProbabilidadesProcessos Estocásticos

- Séries TemporaisAnálise de Séries Temporais

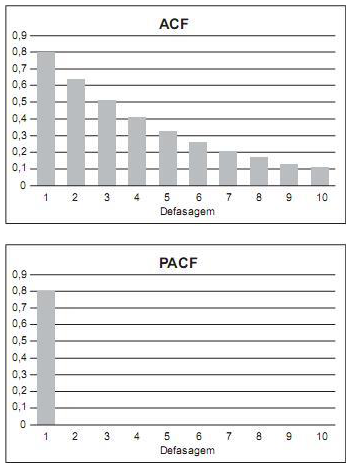

Suponha que um processo estacionário de séries de tempo yt tenha sido gerado por um modelo ARMA (p,q). As suas funções de correlação (ACF) e de autocorrelação parcial (PACF) são dadas pelos gráficos abaixo.

Suponha, ainda, que a média incondicional da série yt seja igual a 10.

Se ut é um processo de ruído branco, yt é definido pelo processo

Suponha, ainda, que a média incondicional da série yt seja igual a 10.

Se ut é um processo de ruído branco, yt é definido pelo processo

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container