Foram encontradas 510 questões.

A realização da receita orçamentária se dá em estágios, caracterizados por fatos e procedimentos que dão objetividade aos registros contábeis.

O momento a partir do qual os valores estão efetivamente disponíveis para o ente público caracteriza o estágio da(o)

O momento a partir do qual os valores estão efetivamente disponíveis para o ente público caracteriza o estágio da(o)

Provas

Questão presente nas seguintes provas

A Lei Complementar no 101/2000, conhecida como Lei da Responsabilidade Fiscal, não aborda o mérito do que pode ou não pode ser inscrito em Restos a Pagar. Em seu artigo 42, entretanto, ela determina que o titular do Poder não poderá contrair obrigação de despesa que não possa ser cumprida integralmente dentro do mandato ou de parcelas a serem pagas no exercício seguinte, sem que haja disponibilidade de caixa para isso.

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

O prazo estabelecido pela aludida Lei Complementar nº 101/2000 para proibição do titular do poder refere-se ao(s) último(s)

Provas

Questão presente nas seguintes provas

Nos termos da Lei de Responsabilidade Fiscal o resultado do Banco Central do Brasil, apurado após a constituição ou reversão de reservas, constitui receita do Tesouro Nacional, e será transferido até o

Provas

Questão presente nas seguintes provas

O suprimento de fundos consiste na entrega de numerário a servidor, sempre precedida de empenho na dotação própria, para o fim de realizar despesas que não possam subordinar-se ao processo normal de aplicação. O suprimento de fundos poderá ser utilizado para atender a diversos casos.

NÃO constitui um desses casos as despesas

NÃO constitui um desses casos as despesas

Provas

Questão presente nas seguintes provas

Na busca do equilíbrio orçamentário, o Governo estabelece uma meta para superavit do orçamento corrente.

Tal receita, consoante a Lei Geral que regula a Contabilidade Pública, é considerada como sendo uma receita de

Tal receita, consoante a Lei Geral que regula a Contabilidade Pública, é considerada como sendo uma receita de

Provas

Questão presente nas seguintes provas

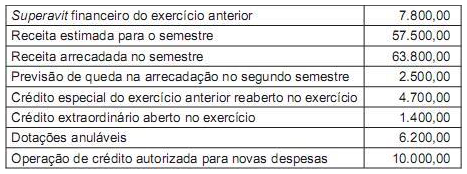

Em um dado exercício, ao final do primeiro semestre, a prefeitura de um município brasileiro reavaliou as despesas fixadas na Lei Orçamentária Anual e detectou a necessidade de abertura de créditos adicionais para despesas não incluídas no orçamento. Os seguintes dados contábeis foram disponibilizados (valores em reais):

Com base nos dados apresentados e nas definições de créditos adicionais da Lei nº 4.320/1964, o valor total disponível para abertura de créditos adicionais éProvas

Questão presente nas seguintes provas

Em um dado exercício, ao final do primeiro semestre, a prefeitura de um município brasileiro reavaliou as despesas fixadas na Lei Orçamentária Anual e detectou a necessidade de abertura de créditos adicionais para despesas não incluídas no orçamento. Os seguintes dados contábeis foram disponibilizados (valores em reais):

Com base nos dados apresentados e nas definições de créditos adicionais da Lei nº 4.320/1964, os valores utilizáveis do superavit financeiro e do excesso de arrecadação, para fins de abertura de créditos adicionais, são, respectivamente,Provas

Questão presente nas seguintes provas

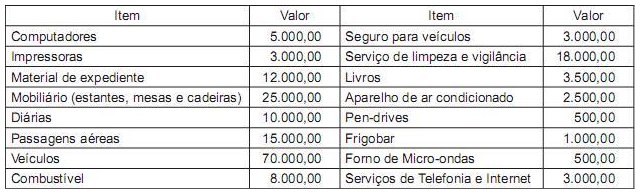

Em um dado exercício, um determinado órgão teve créditos orçamentários aprovados para aquisição de bens, materiais e serviços com o seguinte detalhamento:

Em relação ao total dos créditos aprovados, os montantes das despesas correntes e das despesas de capital representam, respectivamente,Provas

Questão presente nas seguintes provas

Historicamente, grassava crítica quanto à amplitude das normas que os responsáveis pela elaboração da Lei Orçamentária estabeleciam, dificultando a sua execução.

Atualmente, o problema foi resolvido pela aplicação do denominado princípio da

Atualmente, o problema foi resolvido pela aplicação do denominado princípio da

Provas

Questão presente nas seguintes provas

A opinião do auditor precisa estar fundamentada em fatos comprovados, evidências factuais e informações irrefutáveis. Considere um auditor que precisa certificar-se de (i) informações relativas a empréstimos contraídos pela entidade auditada, tais como: valores amortizados, atualização monetária e juros e (ii) precisão dos valores apresentados de equivalência patrimonial sobre os investimentos.

Esse auditor deve recorrer, respectivamente, às técnicas de

Esse auditor deve recorrer, respectivamente, às técnicas de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container