Foram encontradas 120 questões.

- Outros NormativosLINDB: Lei de Introdução às Normas do Direito BrasileiroSegurança Jurídica e Eficiência na Criação e Aplicação do Direito Público (Art. 20 ao 30)

A Lei de Introdução às Normas do Direito Brasileiro estabelece que as autoridades públicas devem atuar para aumentar a segurança jurídica na aplicação das normas, inclusive por meio de regulamentos, súmulas administrativas e respostas a consultas.

Neste contexto, de acordo com o citado diploma legal,

Provas

O regime próprio de previdência social dos servidores titulares de cargos efetivos tem caráter contributivo e solidário, mediante contribuição do respectivo ente federativo, de servidores ativos, de aposentados e de pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial.

Nesse contexto, de acordo com o atual texto da Constituição da República, o servidor abrangido por regime próprio de previdência social será aposentado

Provas

Em janeiro de X0, uma entidade apresentava ponto de equilíbrio contábil mensal de R$50.000.

Em fevereiro, a entidade aumentou o salário de seus empregados, de modo que houve um acréscimo de 30% na folha de pagamento.

A variação no ponto de equilíbrio contábil em fevereiro de X0, considerando que a folha de pagamento da entidade equivale a 50% dos custos e despesas fixos e que não houve outras mudanças, foi de

Provas

O método de custeio que diz respeito ao valor que uma entidade fixa como meta para o período seguinte, levando em consideração as deficiências sabidamente existentes em termos de qualidade de alguns fatores como materiais, mão-de-obra e equipamentos é o

Provas

Na análise econômico-financeira, os indicadores que necessitam dos dados da Demonstração do Resultado do Exercício para serem calculados são

Provas

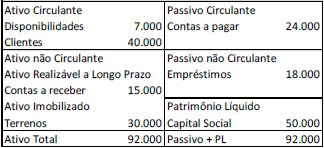

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

Em relação aos indicadores de liquidez da sociedade empresária, é correto afirmar que

Provas

Uma entidade prestadora de serviços apresentava em 31/12/X0, índice de liquidez imediata de 1,71. No ano, o seu índice de endividamento geral era de 0,83 e o de composição das exigibilidades, de 0,70. Além disso, 80% do passivo era oneroso.

Um analista verificou a situação financeira da entidade, com o objetivo de diminuir as despesas.

Assinale a opção que traz uma possível recomendação, com base nas informações apresentadas.

Provas

Assinale a opção que indica um fato que trará como consequência a constituição de um passivo fiscal diferido, de acordo com o Pronunciamento Técnico CPC 32 - Tributos sobre o Lucro.

Provas

Para aumentar a consistência e a comparabilidade nas mensurações do valor justo e nas divulgações correspondentes, o Pronunciamento Técnico CPC 46- Mensuração do Valor Justo, estabelece uma hierarquia de valor justo que classifica em três níveis as informações (inputs) aplicadas nas técnicas de avaliação utilizadas na mensuração do valor justo.

Relacione as informações aplicadas nas técnicas de avaliação utilizadas na mensuração do valor justo com os respectivos níveis:

1. Nível 1

2. Nível 2

3. Nível 3

( ) Dados não observáveis para o ativo ou passivo.

( ) Informações que são observáveis para o ativo ou passivo, seja direta ou indiretamente.

( ) Preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos a que a entidade possa ter acesso na data de mensuração.

Assinale a opção que mostra a relação correta, de cima para baixo.

Provas

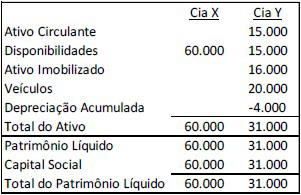

As Cias X e Y apresentavam os seguintes balanços patrimoniais em 31/12/X0:

Os veículos têm vida útil de 5 anos e o valor residual não é considerado.

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y por R$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, os seguintes resultados:

- Receita de prestação de serviços (à vista): R$40.000 e R$70.000.

- Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade de seus ativos e constataram que os valores recuperáveis da marca e dos veículos, após reconhecimento da despesa de depreciação do ano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado como receita de equivalência patrimonial na Demonstração do Resultado do Exercício individual da Cia X em 31/12/X1.

Provas

Caderno Container