Foram encontradas 50 questões.

Relacione as atividades da auditoria interna apresentados na primeira coluna com as suas funções descritas na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Monitoramento do controle interno

(2) Exame das informações contábeis e operacionais

(3) Revisão das atividades operacionais

(4) Gestão de risco

( ) A função de auditoria interna pode ajudar a organização mediante a identificação e avaliação das exposições significativas a riscos, e a contribuição para a melhoria da gestão de risco e dos sistemas de controles.

( ) A função de auditoria interna pode ser responsável por revisar a economia, eficiência e eficácia das atividades operacionais, incluindo as atividades não financeiras de uma entidade.

( ) A função de auditoria interna pode receber responsabilidades específicas de revisão dos controles, monitoramento de sua operação e recomendação de melhoria nos mesmos.

( ) A função de auditoria interna pode ser responsável por revisar os meios usados para identificar, mensurar, classificar e reportar informações contábeis e operacionais e fazer indagações específicas sobre itens individuais, incluindo o teste detalhado de transações, saldos e procedimentos.

A sequência CORRETA é:

Provas

Questão presente nas seguintes provas

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos Contingentes, analise os requisitos abaixo em relação ao reconhecimento de uma provisão.

I. Uma provisão deve ser reconhecida quando a entidade tem uma obrigação presente, legal ou não formalizada, como resultado de evento passado.

II. Uma provisão deve ser reconhecida quando seja provável, que será necessária, uma saída de recursos que incorporam benefícios econômicos para liquidar a obrigação.

III. Uma provisão deve ser reconhecida quando possa ser feita uma estimativa confiável do valor da obrigação.

São requisitos necessários para o reconhecimento de uma provisão o(s) item(ns):

Provas

Questão presente nas seguintes provas

Uma sociedade empresária adquiriu, em 16.11.2012, mercadorias de um fornecedor estrangeiro por US$100,000.00 para pagamento no prazo de 90 dias. A moeda funcional da entidade é o Real.

A cotação do dólar era de R$2,25, em 16.11.2012, e de R$2,42, em 31.12.2012. Até o encerramento do balanço, as mercadorias permaneciam em estoque, e o saldo de fornecedores permanecia em aberto.

Considerando o que determina a NBC TG 02 – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, em 31.12.2012, os saldos de Estoque de Mercadorias e Fornecedores no Balanço Patrimonial eram, respectivamente:

Provas

Questão presente nas seguintes provas

Determinada empresa atua em dois segmentos de negócio: retificadora de motores e revenda de peças para automóveis. O faturamento da empresa está crescendo e ameaça extrapolar o limite de receita bruta da modalidade tributária Lucro Presumido. Para manter o enquadramento tributário, nos exercícios seguintes, o contador sugeriu ao proprietário, em dezembro, que desmembrasse a empresa em duas, sendo uma retificadora de motores e outra revenda de peças.

Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do profissional citado:

Provas

Questão presente nas seguintes provas

Uma sociedade empresária apresenta os seguintes dados para a contabilização da folha de pagamento, que será paga até o quinto dia útil do mês subsequente:

!$ \surd !$ Remuneração bruta dos funcionários R$175.000,00.

!$ \surd !$ Remuneração líquida dos funcionários R$158.800,00.

!$ \surd !$ INSS – Contribuição Previdenciária Retida dos Funcionários R$16.200,00.

!$ \surd !$ INSS – Contribuição Previdenciária Patronal R$38.700,00.

!$ \surd !$ Remuneração líquida dos funcionários R$158.800,00.

!$ \surd !$ INSS – Contribuição Previdenciária Retida dos Funcionários R$16.200,00.

!$ \surd !$ INSS – Contribuição Previdenciária Patronal R$38.700,00.

A contabilização da folha de pagamento, considerando apenas os dados acima, resultará em um aumento no Passivo Circulante de:

Provas

Questão presente nas seguintes provas

Uma sociedade empresária possuía, em 1º.1.2012, os seguintes saldos em suas contas patrimoniais:

!$ \surd !$ Capital Subscrito R$100.000,00

!$ \surd !$ Capital a Integralizar R$40.000,00

!$ \surd !$ Reserva Legal R$1.800,00

!$ \surd !$ Reserva para Contingências R$4.320,00

!$ \surd !$ Capital a Integralizar R$40.000,00

!$ \surd !$ Reserva Legal R$1.800,00

!$ \surd !$ Reserva para Contingências R$4.320,00

Durante o ano de 2012 ocorreram as seguintes movimentações:

!$ \surd !$ Integralização de capital no valor de R$15.000,00.

!$ \surd !$ Lucro apurado no exercício no valor de R$45.000,00.

!$ \surd !$ Lucro apurado no exercício no valor de R$45.000,00.

Do resultado do período, 5% foi destinado à Reserva Legal, 12% à Reserva para Contingências e o restante para Dividendos a Pagar. O valor total do Patrimônio Líquido ao final do ano de 2012 é:

Provas

Questão presente nas seguintes provas

Relacione o tipo de Prática Contábil, adotado por uma determinada Sociedade Anônima, descrito na primeira coluna, com a respectiva nota apresentada no conjunto das Notas Explicativas, na segunda coluna e, em seguida, assinale a opção CORRETA.

(1) Práticas contábeis em relação ao Imobilizado

(2) Práticas contábeis em relação aos Investimentos

(3) Práticas contábeis em relação aos Empréstimos e Financiamentos

( ) São registrados pelos valores originais de captação, atualizados monetariamente pelos indexadores pactuados contratualmente com os credores, acrescidos de juros apropriados até a data dos balanços.

( ) Caso existam evidências claras de que os ativos estão registrados por valor não recuperável no futuro, a entidade deverá imediatamente reconhecer a desvalorização, por meio da constituição de provisão para perdas. Anualmente ou quando houver indicação que uma perda foi sofrida, a companhia realiza o teste de recuperabilidade dos saldos contábeis desses, a fim de determinar se estes ativos sofreram perdas por “impairment” em observância à NBC TG 01 – Redução ao Valor Recuperável do Ativo.

( ) Nas controladas, são avaliados pelo método da equivalência patrimonial.

A sequência CORRETA é:

Provas

Questão presente nas seguintes provas

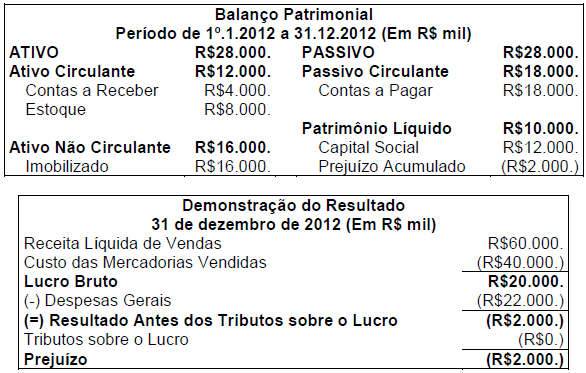

Uma sociedade empresária, controlada por um grupo empresarial sediado em Portugal, iniciou suas atividades no Brasil em 1º.1.2012. Na mesma data, o capital social foi totalmente integralizado. Em 31.12.2012, foram apresentadas as seguintes demonstrações, em Reais, que é a moeda funcional da entidade:

No ano de 2012, a cotação para cada Euro, €1,00, foi a seguinte:

!$ {Cotações\over R$2,00\,em\,1º.1.2012\\R$3,00\,em\,31.12.2012\\R$2,50\,cotação\,media\,no\,período} !$

A empresa utilizou a taxa de câmbio média para conversão das contas de resultado, uma vez que o resultado foi gerado uniformemente ao longo do ano e não ocorreram flutuações significativas na taxa de câmbio, ao longo do ano.

Assinale a opção INCORRETA em relação às demonstrações contábeis convertidas para Euro (€):

Provas

Questão presente nas seguintes provas

De acordo com a NBC TG Estrutura Conceitual, é condição necessária à caracterização de uma informação como relevante:

Provas

Questão presente nas seguintes provas

Uma sociedade empresária está contratando um novo funcionário, que tem 17 anos de idade.

De acordo com o que estabelece a Consolidação das Leis do Trabalho – CLT, sobre o trabalho do menor, assinale a opção CORRETA a respeito da relação de trabalho entre as partes.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container