Foram encontradas 70 questões.

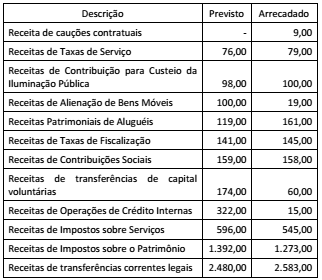

Considere o Quadro 1 a seguir, com dados da arrecadação de um ente municipal durante o exercício de 2016. Os valores estão expressos em milhões de reais.

Provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Considere o Quadro 1 a seguir, com dados da arrecadação de um ente municipal durante o exercício de 2016. Os valores estão expressos em milhões de reais.

Provas

- Lei de Responsabilidade FiscalTransparência, Controle e Fiscalização (arts. 48 ao 59)RGF: Do Relatório de Gestão Fiscal (arts. 54 e 55)

O relatório de gestão fiscal contém anexos que propiciam o acompanhamento da gestão fiscal, a partir de limites de despesas legalmente estabelecidos, a saber:

Anexo 1 – Demonstrativo da Despesa com Pessoal

Anexo 2 – Demonstrativo da Dívida Consolidada

Anexo 3 – Demonstrativo das Garantias e Contragarantias de Valores

Anexo 4 – Demonstrativo das Operações de Crédito

Anexo 5 – Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar

Anexo 6 – Demonstrativo Simplificado do Relatório de Gestão Fiscal

Tendo como referência o encerramento do exercício, o Poder Legislativo deve elaborar e divulgar o(s) anexo(s):

Provas

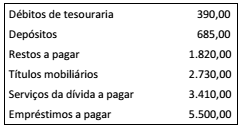

O Quadro 2 apresenta os valores, em milhares de reais, extraídos dos registros contábeis de uma entidade pública municipal ao final de um exercício.

Provas

Provas

- Demonstrações ContábeisBalanço Patrimonial

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para elaboração do Balanço Patrimonial:

Provas

A estrutura integrada de controle interno e gerenciamento de risco proposta pelo Committee Of Sponsoring Organizations of the Treadway Commission (COSO) está baseada em quatro categorias de objetivos.

A categoria de objetivo relacionada à sobrevivência, continuidade e sustentabilidade organizacional é o(a):

Provas

A Estrutura Integrada de Controle Interno proposta pelo Committee Of Sponsoring Organizations of the Treadway Commission (COSO) organiza o controle interno em cinco componentes.

Quando uma entidade que organizou o seu controle interno a partir da estrutura do COSO realiza avaliações contínuas e/ou independentes para se certificar da presença e do funcionamento dos componentes do controle interno, está atendendo diretamente ao componente de:

Provas

Uma entidade pública estava em negociação para obtenção de empréstimo junto a um organismo financeiro multilateral. O organismo solicitou as demonstrações contábeis e fiscais do ente dos três últimos exercícios financeiros. O objetivo era analisar as informações contábeis quanto ao valor confirmatório e preditivo da capacidade financeira da entidade.

Esse objetivo está diretamente ligado à característica do(a):

Provas

Provas

Caderno Container