Foram encontradas 38.635 questões.

O caso específico da explicação dada, refere-se ao conceito da contabilidade de:

Provas

De acordo com a lei 4.320/64, os requisitos de inscrição em dívida ativa orientam que deve-se registrar, dentre outras coisas:

Provas

Balanço Patrimonial encerrado em 31/12/2022.

Durante o mês de jan./2023, a entidade do setor público realizou as seguintes operações:

I – Amortização da Dívida de longo prazo no valor de R$ 1.000,00.

II – Arrecadação de receitas orçamentárias no valor de R$ 6.200,00.

III – Empenho de despesas orçamentárias no valor de R$ 5.000,00.

IV – Obtenção de Empréstimos de longo prazo no valor de R$ 3.000,00, com depósito imediato em conta corrente.

V – Pagamento dos valores constantes no Passivo Circulante, referentes a despesas empenhadas e liquidadas em 2022, no valor de R$ 7.000,00.

Considerando as informações disponibilizadas, o Ativo Circulante e o Passivo não Circulante evidenciaram, em 31/01/2023 os saldos, respectivamente, de:

Provas

Considerando as informações apresentadas, o valor contábil desreconhecido por ocasião de sua alienação foi de aproximadamente:

Provas

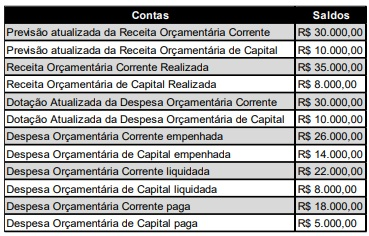

Saldo das Receitas e Despesas Orçamentárias e sua posição em 31/12/2023.

Considerando as informações apresentadas, a análise por indicadores do Balanço Orçamentário, evidenciou, em 2023, um índice de Execução Orçamentária de:

Provas

(Fonte: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTSPEC.pdf).

As entidades do setor público possuem características que as diferenciam das demais entidades, sobre as quais considere.

I – A elaboração do orçamento público, como instrumento de fiscalização da gestão das entidades públicas e de definição dos níveis de tributação e de outras receitas para compondo o processo de obtenção de autorização legislativa para a realização do gasto público.

II – A natureza dos programas e longevidade do setor público aborda o cumprimento dos compromissos após a produção de dois tipos de informações financeiras pelo governo: Estatísticas de Finanças Públicas (EFP) (SGG) e Demonstrações Contábeis de Propósito Geral.

III – No setor público, devido ao tipo de serviços prestados, a principal razão de se manterem ativos imobilizados e outros ativos é para o potencial de serviços deles e, não, para a sua capacidade de gerar fluxos de caixa, por isso, uma parcela significativa deles é especializada.

IV – O poder de regulação que o governo possui sobre entidades que operam em determinados setores da economia, de forma direta ou por meio de agências reguladoras, para assegurar o interesse público ou corrigir falhas de mercado.

Está correto o que consta apenas nas opções

Provas

Conforme a exigência classificatória da Receita Pública, a disponibilidade do recurso caução corresponde a:

Provas

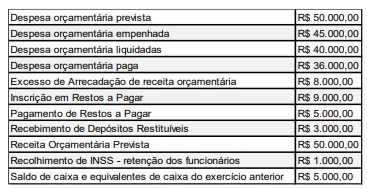

Saldos orçamentários, extra orçamentários e de caixa em 31/12/2023.

Considerando as informações apresentadas, o Balanço Financeiro do Exercício de 2023, evidenciará o Saldo de caixa e equivalentes de caixa para o exercício seguinte no valor de:

Provas

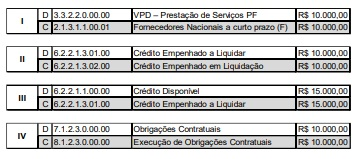

O registro contábil, no ente do setor público, do empenho da despesa para fornecimento de prestação de serviços – PF, conforme a natureza da informação orçamentária, está corretamente demonstrado em:

Provas

Disciplina: Contabilidade Pública

Banca: Avança SP

Orgão: Câm. Americana-SP

IMPORTANTE! Considere as informações a seguir para resolução das próximas CINCO questões. Elas são referentes a dados orçamentários e financeiros, ocorridos no Município de Água Santa no exercício de 2022. Dados Orçamentários:

| Despesa Paga | 690.000,00 |

| Receita Recolhida | 900.000,00 |

| Despesa fixada na LOA | 800.000,00 |

| Receita Arrecadada | 915.000,00 |

| Despesa Empenhada | 775.000,00 |

| Receita prevista na LOA | 800.000,00 |

| Despesa Liquidada | 730.000,00 |

| Empenhos Cancelados | 45.000,00 |

Ainda, no exercício de 2022 ocorreram as seguintes transações:

• O Município contratou operação de crédito por antecipação de receita orçamentária, no valor de 50.000,00, sendo integralmente quitados no exercício;

• O Município recebeu cauções de garantia de execução de contratos, no importe de 20.000,00. Devolveu 5.000,00 no mesmo exercício e o restante ficou a ser devolvido nos próximos exercícios;

• No mês de dezembro/2022 foram efetuadas consignações na folha dos servidores, no valor de 15.000,00, a serem recolhidas em janeiro/2023.

• O Município pagou Restos a Pagar inscritos em 2020 e 2021, no importe de R$ 35.000,00.

No Balanço Financeiro do exercício de 2022, o total evidenciado na linha ‘Pagamentos Extraorçamentários’ será de:

Provas

Caderno Container