Foram encontradas 38.635 questões.

Uma empresa de construção civil assinou um contrato com

uma entidade da administração pública municipal para a

construção de uma Praça. No contrato a empresa deveria

fazer um depósito de 30% do valor da obra, salientando

que essa quantia é a título de caução e ao final do contrato

seria devolvido para a contratada.

Conforme a exigência classificatória da Receita Pública, a disponibilidade do recurso caução corresponde a:

Conforme a exigência classificatória da Receita Pública, a disponibilidade do recurso caução corresponde a:

Provas

Questão presente nas seguintes provas

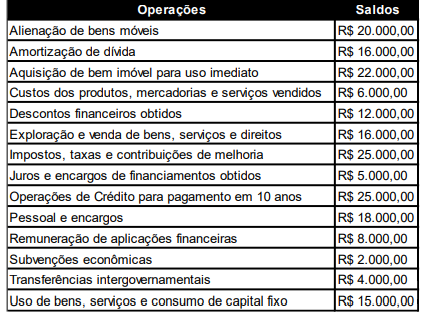

Uma entidade do setor público apresentou informações

sobre operações e saldos que geram variações

patrimoniais, referentes ao exercício financeiro de 2023,

conforme tabela a seguir.

Saldo de operações que geram Variações Patrimoniais em 31/12/2023.

Considerando as informações apresentadas, a Demonstração de Variações Patrimoniais evidenciou, as variações patrimoniais quantitativas aumentativas e as variações patrimoniais quantitativas diminutivas respectivamente, pelos valores de:

Saldo de operações que geram Variações Patrimoniais em 31/12/2023.

Considerando as informações apresentadas, a Demonstração de Variações Patrimoniais evidenciou, as variações patrimoniais quantitativas aumentativas e as variações patrimoniais quantitativas diminutivas respectivamente, pelos valores de:

Provas

Questão presente nas seguintes provas

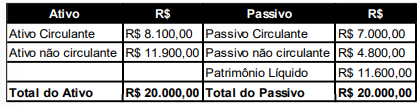

Uma entidade do setor público apresentou os dados

resumidos do Balanço Patrimonial encerrado em

31/12/2022.

Balanço Patrimonial encerrado em 31/12/2022.

Durante o mês de jan./2023, a entidade do setor público realizou as seguintes operações:

I – Amortização da Dívida de longo prazo no valor de R$ 1.000,00.

II – Arrecadação de receitas orçamentárias no valor de R$ 6.200,00.

III – Empenho de despesas orçamentárias no valor de R$ 5.000,00.

IV – Obtenção de Empréstimos de longo prazo no valor de R$ 3.000,00, com depósito imediato em conta corrente.

V – Pagamento dos valores constantes no Passivo Circulante, referentes a despesas empenhadas e liquidadas em 2022, no valor de R$ 7.000,00.

Considerando as informações disponibilizadas, o Ativo Circulante e o Passivo não Circulante evidenciaram, em 31/01/2023 os saldos, respectivamente, de:

Balanço Patrimonial encerrado em 31/12/2022.

Durante o mês de jan./2023, a entidade do setor público realizou as seguintes operações:

I – Amortização da Dívida de longo prazo no valor de R$ 1.000,00.

II – Arrecadação de receitas orçamentárias no valor de R$ 6.200,00.

III – Empenho de despesas orçamentárias no valor de R$ 5.000,00.

IV – Obtenção de Empréstimos de longo prazo no valor de R$ 3.000,00, com depósito imediato em conta corrente.

V – Pagamento dos valores constantes no Passivo Circulante, referentes a despesas empenhadas e liquidadas em 2022, no valor de R$ 7.000,00.

Considerando as informações disponibilizadas, o Ativo Circulante e o Passivo não Circulante evidenciaram, em 31/01/2023 os saldos, respectivamente, de:

Provas

Questão presente nas seguintes provas

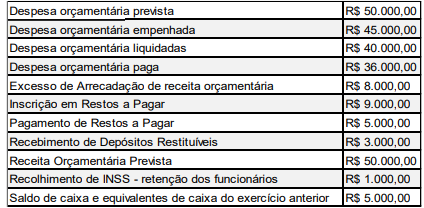

Uma entidade do setor público apresentou os

saldos das despesas e receitas orçamentárias e dos

ingressos e dispêndios extra orçamentários, bem como

do Caixa e equivalentes de caixa do exercício anterior,

referentes ao exercício financeiro de 2023, conforme

tabela a seguir.

Saldos orçamentários, extra orçamentários e de caixa em 31/12/2023.

Considerando as informações apresentadas, o Balanço Financeiro do Exercício de 2023, evidenciará o Saldo de caixa e equivalentes de caixa para o exercício seguinte no valor de

Saldos orçamentários, extra orçamentários e de caixa em 31/12/2023.

Considerando as informações apresentadas, o Balanço Financeiro do Exercício de 2023, evidenciará o Saldo de caixa e equivalentes de caixa para o exercício seguinte no valor de

Provas

Questão presente nas seguintes provas

Uma entidade do setor público, após o devido

processo licitatório, celebrou contrato com determinada

empresa, no valor de R$ 15.000,00, para fornecimento

de prestação de serviços – PF.

O registro contábil, no ente do setor público, do empenho da despesa para fornecimento de prestação de serviços – PF, conforme a natureza da informação orçamentária, está corretamente demonstrado em:

O registro contábil, no ente do setor público, do empenho da despesa para fornecimento de prestação de serviços – PF, conforme a natureza da informação orçamentária, está corretamente demonstrado em:

Provas

Questão presente nas seguintes provas

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

Uma entidade do setor público adquiriu um

equipamento por R$ 60.000,00, colocado em condições

de uso em 01/06/2018, tendo sido alienado em

30/11/2023. A vida útil do equipamento corresponde a

10 anos e o valor residual estabelecido foi de R$

6.000,00. O ente do setor público utiliza o método das

cotas constantes para depreciação de seus

imobilizados.

Considerando as informações apresentadas, o valor contábil desreconhecido por ocasião de sua alienação foi de aproximadamente:

Considerando as informações apresentadas, o valor contábil desreconhecido por ocasião de sua alienação foi de aproximadamente:

Provas

Questão presente nas seguintes provas

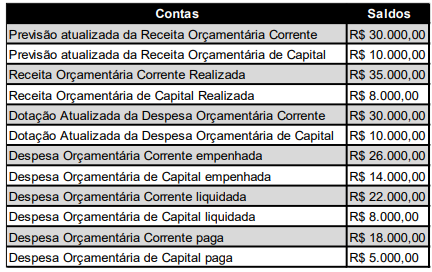

Uma entidade do setor público apresentou os saldos das

receitas e despesas orçamentárias, de acordo com sua

posição decorrente das operações efetuadas, referentes

ao exercício financeiro de 2023, conforme tabela a seguir.

Saldo das Receitas e Despesas Orçamentárias e sua posição em 31/12/2023.

Considerando as informações apresentadas, a análise por indicadores do Balanço Orçamentário, evidenciou, em 2023, um índice de Execução Orçamentária de:

Saldo das Receitas e Despesas Orçamentárias e sua posição em 31/12/2023.

Considerando as informações apresentadas, a análise por indicadores do Balanço Orçamentário, evidenciou, em 2023, um índice de Execução Orçamentária de:

Provas

Questão presente nas seguintes provas

O objetivo principal da maioria das entidades do

setor público é prestar serviços à sociedade, em vez de

obter lucros e gerar retorno financeiro aos investidores.

Consequentemente, o desempenho de tais entidades pode

ser apenas parcialmente avaliado por meio da análise da

situação patrimonial, do desempenho e dos fluxos de

caixa.

(Fonte: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTSPEC.pdf).

As entidades do setor público possuem características que as diferenciam das demais entidades, sobre as quais considere.

I – A elaboração do orçamento público, como instrumento de fiscalização da gestão das entidades públicas e de definição dos níveis de tributação e de outras receitas para compondo o processo de obtenção de autorização legislativa para a realização do gasto público. II – A natureza dos programas e longevidade do setor público aborda o cumprimento dos compromissos após a produção de dois tipos de informações financeiras pelo governo: Estatísticas de Finanças Públicas (EFP) (SGG) e Demonstrações Contábeis de Propósito Geral.

III – No setor público, devido ao tipo de serviços prestados, a principal razão de se manterem ativos imobilizados e outros ativos é para o potencial de serviços deles e, não, para a sua capacidade de gerar fluxos de caixa, por isso, uma parcela significativa deles é especializada.

(Fonte: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTSPEC.pdf).

As entidades do setor público possuem características que as diferenciam das demais entidades, sobre as quais considere.

I – A elaboração do orçamento público, como instrumento de fiscalização da gestão das entidades públicas e de definição dos níveis de tributação e de outras receitas para compondo o processo de obtenção de autorização legislativa para a realização do gasto público. II – A natureza dos programas e longevidade do setor público aborda o cumprimento dos compromissos após a produção de dois tipos de informações financeiras pelo governo: Estatísticas de Finanças Públicas (EFP) (SGG) e Demonstrações Contábeis de Propósito Geral.

III – No setor público, devido ao tipo de serviços prestados, a principal razão de se manterem ativos imobilizados e outros ativos é para o potencial de serviços deles e, não, para a sua capacidade de gerar fluxos de caixa, por isso, uma parcela significativa deles é especializada.

IV – O poder de regulação que o governo possui sobre entidades que operam em determinados setores da economia, de forma direta ou por meio de agências reguladoras, para assegurar o interesse público ou corrigir falhas de mercado.

Está correto o que consta apenas nas opções

Provas

Questão presente nas seguintes provas

O parâmetro aplicado para verificar o cumprimento dos

limites das despesas com pessoal, no âmbito da administração

pública, é denominado:

Provas

Questão presente nas seguintes provas

Compreende uma característica do balanço financeiro da

contabilidade pública:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container