Foram encontradas 38.635 questões.

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

Segundo o Manual Técnico do Orçamento (MTO) – 6ª edição, o programa é atributo da programação que visa integrar as áreas de Planejamento e Orçamento e é o vínculo entre LOA e PPA. Aquele que representa o conjunto coordenado de ações governamentais financiadas por recursos orçamentários e não orçamentários visando à concretização do objetivo é classificado como:

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

O MCASP – 10ª edição afirma que as despesas inscritas em restos a pagar, processadas ou não (RPNP), serão pagas em exercícios seguintes, desde que liquidadas. Assinale a alternativa que apresenta o Registro do pagamento de RPNP liquidado a pagar na natureza de informação orçamentária.

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

Pode ser caracterizado(a) como um adiantamento de valores a um servidor para futura prestação de contas; se constitui de despesa orçamentária, ou seja, é necessário percorrer os três estágios da despesa orçamentária: empenho, liquidação e pagamento. Mas que, apesar disso, não representa uma despesa pelo enfoque patrimonial, pois, no momento da concessão, não ocorre redução no patrimônio líquido. Esse trecho, a respeito da despesa orçamentária, refere-se a qual das alternativas abaixo?

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

De acordo com o MCASP – 10ª edição, em relação ao alcance das normas de contabilidade aplicadas ao setor público, analise as assertivas a seguir:

I. Os Conselhos Profissionais e as demais entidades não compreendidas no conceito de entidades do setor público, incluídas as empresas estatais independentes, poderão aplicar as normas estabelecidas no MCASP de maneira facultativa ou por determinação dos respectivos órgãos reguladores, fiscalizadores e congêneres.

II. As disposições das normas internacionais de contabilidade, International Public Sector Accounting Standards (IPSAS), editadas pelo International Public Sector Accounting Standards Board (IPSASB), devem ser obrigatoriamente aplicadas.

III. As normas estabelecidas no MCASP aplicam-se de maneira residual às entidades do setor público.

Quais estão INCORRETAS?

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

A respeito do Orçamento Público, analise as assertivas abaixo:

I. O exercício financeiro coincidirá com o ano civil.

II. A reserva de contingência e os programas especiais de trabalho são exceções ao Princípio da Especificação.

III. No orçamento-programa as decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

Quais estão corretas?

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

A Lei nº 4.320/1964 estabelece a vinculação da despesa orçamentária a determinado exercício financeiro quando diz que pertencem ao exercício financeiro as despesas nele legalmente empenhadas. Considerando a Lei nº 4.320/1964 e o MCASP – 10ª Edição, o lançamento da natureza da informação de controle, no momento do empenho da despesa orçamentária quando a ocorrência do fato gerador for depois do empenho, é:

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

As contas Despesas Antecipadas, Receitas Antecipadas e Ganho de Capital são classificadas, respectivamente, como:

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

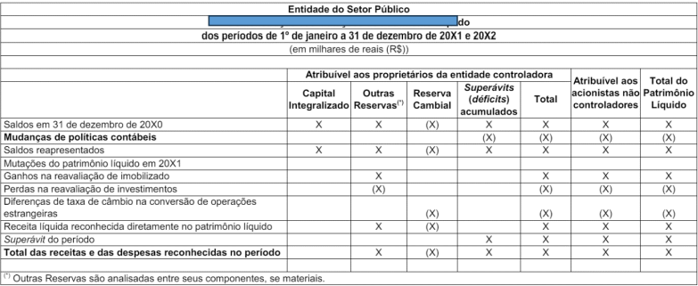

O apêndice que acompanha a NBCTSP 11 – Apresentação das Demonstrações Contábeis, apresenta estruturas ilustrativas das demonstrações contábeis aplicadas ao setor público. Analise a figura a seguir, que representa o quadro de uma demonstração contábil, e assinale a alternativa que contém o nome dessa demonstração.

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Um município adquiriu um terreno por R$ 20.000,00, cujo valor justo era de R$ 1.250.000,00. Esse terreno foi destinado à construção de uma escola de Ensino Fundamental. Nesse sentido, a alternativa que indica a correta contabilização do imóvel pelo município, na data de aquisição, é:

Provas

Disciplina: Contabilidade Pública

Banca: FUNDATEC

Orgão: Pref. Carlos Barbosa-RS

Em relação ao Plano de Contas Aplicado ao Setor Público (PCASP), disposto no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 10ª edição, analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) O PCASP é dividido em 6 classes, sendo as contas contábeis classificadas segundo as especificidades das instituições que o utilizam.

( ) As contas com o dígito 5 (Intra OFSS) no nível de consolidação identificarão as operações decorrentes de transações entre entidades que pertencem ao OFSS do mesmo ente público.

( ) A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados.

( ) As contas contábeis do PCASP são identificadas por códigos com 7 níveis de desdobramento, compostos por 9 dígitos.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Provas

Caderno Container