Foram encontradas 57.055 questões.

Analise as informações a seguir:

I. A DMPL, Demonstração das Mutações do Patrimônio Líquido, constitui uma demonstração contábil facultativa e bastante incompleta emitida pelas empresas, por isso, foi substituída por outro modelo de demonstração, a DLPA, Demonstração de Lucros e Prejuízos Acumulados.

II. Constituem elementos que geram mutações no patrimônio líquido: compensação de prejuízos através do uso de reservas da empresa, transferência de reservas patrimoniais para as contas de prejuízos ou lucros acumulados pela instituição, a reversão de reservas patrimoniais às contas de prejuízos ou lucros acumulados.

Marque a alternativa CORRETA:

Provas

Analise as informações a seguir:

I. Análise de balanço consiste em estudar os números divulgados por uma empresa, a fim de entender sua performance recente em comparação com os resultados anteriores. São documentos prescindíveis numa análise de balanços: a Demonstração de Resultado do Exercício (DRE), o Balanço Patrimonial (BP) e a Demonstração de Fluxo de Caixa (DFC).

II. A DFC mostra o quanto uma companhia lucrou ou teve prejuízo em um determinado período de tempo, por exemplo, em um semestre ou em um ano. Na DRE, estão registradas as origens de todos os recursos obtidos num determinado período e sua aplicação, como investimentos, vendas e recompras de títulos e ações.

Marque a alternativa CORRETA:

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculanteDisponibilidades: Caixa e seus Equivalentes

Analise as informações a seguir:

I. Os fluxos de caixa incluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque esses componentes são parte da gestão de caixa da entidade e não parte de suas atividades operacionais, de investimento e de financiamento.

II. Caixa compreende numerário em espécie e depósitos bancários disponíveis e sua gestão exclui o investimento do excesso de caixa em equivalentes de caixa

Marque a alternativa CORRETA:

Provas

Analise as informações a seguir:

I. Concernente aos fatos contábeis, os fatos permutativos são aqueles que não alteram o valor do patrimônio líquido, constituindo apenas permutações entre elementos patrimoniais. Os fatos modificativos são os que alteram o valor do patrimônio líquido, podendo ser fatos modificativos que aumentam o valor do PL ou que diminuem.

II. O livro diário contém o registro de todo e cada lançamento em ordem cronológica, possibilitando assim a compreensão da sequência de acontecimentos ocorridos na empresa. Para dificultar adulteração, o livro diário dispensa termo de abertura e termo de encerramento, bem como dispensa autenticação pela Junta Comercial do Estado ou pelo Registro Civil de Pessoas Jurídicas.

Marque a alternativa CORRETA:

Provas

Provas

- Análise de Demonstrações ContábeisAspectos Básicos

- Análise de Demonstrações ContábeisÍndicesLiquidez

(1) Índice de Liquidez Geral. (2) Índice de Liquidez Comum ou Corrente. (3) Índice de Liquidez Seca

( ) Mostra a capacidade de pagamento da empresa a longo prazo, considerando tudo o que ela converterá em dinheiro (a curto e longo prazo), relacionando com tudo o que já assumiu como dívida (a curto e longo prazo).

( ) Mostra a capacidade de pagamento da empresa a curto prazo.

( ) Avalia se uma companhia consegue pagar suas obrigações no curto prazo, mas sem considerar o estoque

Provas

é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do , que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações.

Provas

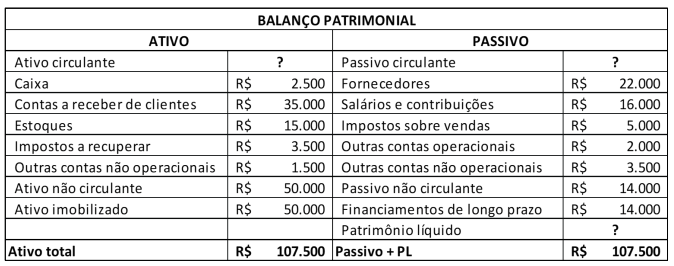

Diante dos resultados apresentados, pode-se afirmar que o Balanço Patrimonial evidencia um(a)

Provas

Disciplina: Contabilidade Geral

Banca: OBJETIVA

Orgão: Pref. Doutor Ricardo-RS

Provas

Disciplina: Contabilidade Geral

Banca: OBJETIVA

Orgão: Pref. Doutor Ricardo-RS

Provas

Caderno Container