Foram encontradas 57.055 questões.

Disciplina: Contabilidade Geral

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

Janeiro/2023

- Valor bruto da folha de pagamento: R$ 4.800.000,00.

- Provisão do décimo terceiro salário: ?

- Pagamento de adiantamento de décimo terceiro salário: R$ 200.000,00.

Após o registro das operações acima, é correto afirmar que:

Provas

Disciplina: Contabilidade Geral

Banca: FAU-UNICENTRO

Orgão: Câm. Prudentópolis-PR

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

- Saldo da provisão com férias e adicional de férias em 30/08/2023: R$ 1.300.000,00.

- Valor bruto da folha de pagamento de setembro/2023: R$ 5.400.000,00.

- Valor bruto que será pago a título de que férias de funcionários ativos no mês de setembro/2023: R$ 300.000,00.

- Valor do imposto de renda retido sobre o pagamento das férias pagas no mês de setembro/2023: R$ 100.000,00.

- Pagamento de férias por motivo de rescisão (sem pagamento de aviso prévio): 100.000,00.

Após os devidos registros das operações acima, o saldo da provisão ao final do mês de setembro/2023 corresponde a:

Provas

Analise as transações financeiras a seguir referentes à empresa Abracadabra S.A. para dezembro de 20X8:

I. Ao longo do mês: Vendas que somam $ 480.000,00 (a prazo, montante a ser recebido até junho de 20X9) de mercadorias cujo custo foi de $ 320.000,00.

II. Ao longo do mês: Da transação (I), foi considerado que 10% do valor é incobrável.

III. 15/12: Permuta feita em 1/12 de máquina no valor de $ 70.000,00, o valor contábil da máquina antiga era de $ 120.000,00 e a depreciação acumulada de $ 90.000,00. A depreciação da nova máquina é estimada linearmente para 10 anos, com valor residual de $ 2.500,00.

IV. 31/12: Dividendos declarados de $ 60.000,00. Os dividendos serão pagos em janeiro de 20X9.

Considere que mais nenhuma transação aconteceu na empresa no mês especificado. Quanto ao efeito de aumento no índice de liquidez corrente da Abracadabra S.A. advindo das transações ocorridas em dezembro de 20X8, está correto o que consta APENAS em

Provas

Sobre a análise vertical das demonstrações contábeis, é INCORRETO afirmar que:

Provas

A empresa Minério S.A. reportou as informações a seguir (em milhares de $) para os exercícios fiscais de 20X5 a 20X7:

| 20x7 | 20x6 | 20x5 |

|

| Caixa |

21.560 | 15.430 | 12.680 |

| Total do Ativo |

403.580 | 427.350 | 461.100 |

| Total do Patrimônio liquido |

212.940 | 225.030 | 235.600 |

| Receita liquida de vendas |

741.360 | 755.270 | 809.100 |

| Despesas operacionais |

111.200 | 98.190 | 129.400 |

| Lucro liquido |

72.260 | 79.000 | 81.220 |

Sobre a lucratividade

Provas

A empresa

Provas

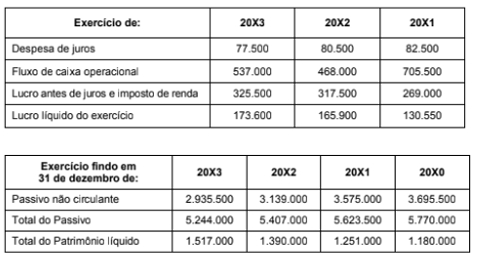

As informações a seguir (em milhares de $) foram retiradas das demonstrações contábeis da Elétrica S.A., a qual tem JH atividade principal a geração e distribuição de energia elétrica.

| Exercício de: |

2003 | 20Xx2 | 20X1 |

| Despesa de juros |

77.500 | 80.500 | 82.500 |

| Fluxo de caixa operacional |

537.000 | 458.000 | 705.500 |

| Lucro antes de juros e imposto |

325.500 | 317.500 | 265.000 |

| Lucro liquido do exercício |

173.600 | 165.500 | 130.550 |

| Exercício findo em 31 de dezembro de: |

20X3 | 20X2 | 20X1 | 20X0 |

| Passivo não circulante |

2.935.500 | 3.132.000 | 3.575.000 | 3.695.500 |

| Total do Passivo |

5.244.000 | 5.407.000 | 5.623.500 | 5.770.000 |

| Total do Patrimônio líquido |

1.517.000 | 1.380.000 | 1.251.000 | 1.180.000 |

Analisando os dados acima, o Índice de cobertura de juros entre 20X1 e 20X3,

Provas

Uma empresa obteve um empréstimo no dia 31/12/2020 com às seguintes características:

- Valor bruto do empréstimos......................................................20.000.000,00

- Prazo total do contrato............................................................. 8 anos

- Taxa de juros compostos contratada.........................................9% ao ano

- Forma de pagamento............................................................... parcelas anuais de mesmo valor

- Valor das parcelas anuais........................................................R$ 3.613.488,00

- Valor dos custos de transação incorridos..................................R$ 722.310,00

Os custos de transação foram pagos na data de início do contrato e a taxa de custo eletivo do empréstimo foi 10% ao ano.

Em relação a esse empréstimo, à

Provas

A Cia. Produto Único identificou, em determinado mês, os seguintes valores obtidos no processo de produção e venda de seu único produto:

- Custas fixos de produção: R$ 660.000,00

- Custos variáveis de produção:

- Matéria-prima: R$ 26,00 por unidade

- Mão de obra direta: R$ 14,00 por unidade

- Despesas fixas. R$ 303.600,00

- Despesas varáveis: R$ 60,00 por unidade

- Preço bruto de venda: R$ 300,00 por unidade

- Comissões de venda: 5% do preço bruto de venda

- Impostos sobre a Venda: 10% da receita bruta de vendas

Sabendo-se que a empresa adota o custeio por absorção para avaliação do estoque do seu único produto, que não havia estoque inicial e que no mês analisado foram produzidas 13.200 unidades e vendidas 10.000 unidades, O resultado bruto de vendas apurado no mês foi, em reais:

Provas

A Demonstração do resultado ano de 2021 da empresa Produtos Baratos S.A. é apresentada a seguir, com os valores expressos em reais.

Demonstração do Resultado - 01/01/2021 a 31/12/2021 | |

Receita Bruta de Vendas | 240.000 |

(-) Impostos sobre vendas | (55.000) |

(=) Receita Líquida de Vendas | 185.000 |

(-) Custo das Mercadoria Vendidas | (75.000) |

(=) Lucro Bruto | 110.000 |

(-) Despesas operacionais | |

Depreciação | (17.500) |

Salários | (10.000) |

INSS sobre os salários (parcela da empresa) | (2.000) |

FGTS sobre os salários | (800) |

(=) Lucro antes do IR e CSLL | 79.700 |

(-) Despesa com IR e CSLL | (17.700) |

(=) Lucro Líquido | 62.000 |

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2021 totalizava R$ 13.500 e que o valor do INSS incluído nas despesas com salários era R$ 1.200, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinada ao governo foram, respectivamente:

Provas

Caderno Container