Foram encontradas 57.055 questões.

3033785

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Provas:

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Uma subvenção governamental não deve ser reconhecida até que

exista razoável segurança de que

Provas

Questão presente nas seguintes provas

3033784

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Provas:

De acordo com a Lei nº 6.404/76 e modificações, o saldo existente

em 31 de dezembro de 2008 no ativo diferido que, pela sua

natureza, não pôde ser alocado a outro grupo de contas, poderia

permanecer no ativo sob essa classificação e sujeito à análise sobre

a recuperação até

Provas

Questão presente nas seguintes provas

3033783

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Provas:

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Procedimentos EspecíficosFiscalização Contábil

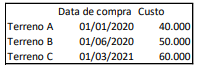

Em 31/12/2022, uma entidade que trabalhava com consultoria

possuía três terrenos em seu Balanço Patrimonial, que eram

mantidos para valorização. Os três imóveis apresentavam as

seguintes datas de compra e custo:

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Foi estimado que, em 31/12/2022, os valores justos dos terrenos A, B e C eram, respectivamente, R$50.000, R$55.000 e R$64.000.

Na data, os três terrenos foram colocados à venda: o terreno A por R$45.000, o terreno B por R$50.000 e o terreno C por R$80.000. O nível hierárquico de gestão apropriado estava comprometido com o plano de venda dos terrenos e foi iniciado um programa firme para localizar um comprador e concluir o plano em até 6 meses. Além disso, as despesas de venda eram estimadas em 10% do preço.

Assinale a opção que indica o montante correspondente ao grupo “Ativo não Circulante mantido para a venda” em 31/12/2022.

Provas

Questão presente nas seguintes provas

3033782

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Provas:

No ano de 2023, uma sociedade empresária emitiu debêntures. Na

apresentação do balanço patrimonial, os custos diretos incorridos

na emissão das debêntures devem ser considerados como

Provas

Questão presente nas seguintes provas

3033781

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Provas:

Em 01/01/2023, uma sociedade empresária adquiriu um terreno

para usar em sua atividade fim por R$120.000.

Em 31/12/2023, ela constatou que o valor justo líquido de despesas de venda do terreno era de R$100.000. Já o valor em uso era estimado em R$90.000.

Na data, deve-se reconhecer, na Demonstração do Resultado do Exercício da sociedade empresária, uma

Em 31/12/2023, ela constatou que o valor justo líquido de despesas de venda do terreno era de R$100.000. Já o valor em uso era estimado em R$90.000.

Na data, deve-se reconhecer, na Demonstração do Resultado do Exercício da sociedade empresária, uma

Provas

Questão presente nas seguintes provas

3033780

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Provas:

- Normas ContábeisCPCsCPC 36: Demonstração Contábil Consolidada

- Contabilidade AvançadaInvestimentos

- Contabilidade AvançadaParticipações Societárias

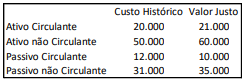

A Cia A adquiriu 90% de participação na Cia B por R$40.000 em

uma combinação de negócios. Na data, verificou o custo histórico

e o valor justo líquido reconhecido dos grupos do Balanço

Patrimonial da Cia B, constatando o seguinte:

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

O montante do goodwill atribuído ao controlador contabilizado pela Cia A, em relação à compra da participação na Cia B, é de

Provas

Questão presente nas seguintes provas

3033779

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Provas:

Em relação à reorganização e reestruturação de empresas, analise

as situações a seguir:

I. encerramento da liquidação;

II. incorporação ou fusão;

III. cisão com versão de todo o patrimônio em outras sociedades.

De acordo com a Lei nº 6.404/76 e modificações, extingue-se a companhia na(s) seguinte(s) situação(ões):

I. encerramento da liquidação;

II. incorporação ou fusão;

III. cisão com versão de todo o patrimônio em outras sociedades.

De acordo com a Lei nº 6.404/76 e modificações, extingue-se a companhia na(s) seguinte(s) situação(ões):

Provas

Questão presente nas seguintes provas

3033778

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Provas:

- Demonstrações ContábeisDLPA: Demonstração dos Lucros ou Prejuizos Acumulados

- Contabilidade AvançadaInvestimentosTítulos

- Contabilidade AvançadaParticipações Societárias

A Cia X possui 80% de participação na Cia Y, sua controlada.

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

Em 31/12/2023, a Cia Y distribuiu R$100.000 em dividendos aos sócios.

Assinale a opção que indica o reconhecimento dos dividendos recebidos pela Cia X em suas demonstrações contábeis.

Provas

Questão presente nas seguintes provas

3033777

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Provas:

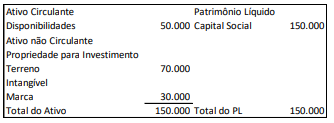

Uma sociedade empresária apresentava o seguinte Balanço

Patrimonial em 31/12/2022:

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

No ano de 2023, a sociedade empresária passou a avaliar e contabilizar o terreno e a marca pelo valor justo que eram, respectivamente, de R$80.000 e de R$50.000.

De acordo com o Pronunciamento Técnico CPC 23- Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, as mudanças representam, respectivamente,

Provas

Questão presente nas seguintes provas

3033776

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Disciplina: Contabilidade Geral

Banca: FGV

Orgão: Pref. São José Campos-SP

Provas:

Em relação aos ativos contingentes, é correto afirmar que

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container