Foram encontradas 57.055 questões.

( ) Patrimônio Líquido: É constituído pelos direitos que os proprietários têm sobre os Ativos da organização, após a dedução dos valores referentes às obrigações com terceiros, relacionadas no passivo.

( ) Ativo Permanente: são valores que representam os bens que a empresa possui para o desenvolvimento de suas atividades e que dificilmente poderão ser convertidos em dinheiro no curto prazo (geralmente 12 meses).

( ) Ativo circulante: dinheiro e bens que a empresa pode transformar em dinheiro dentro de um ano (curto prazo).

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Provas

Disciplina: Contabilidade Geral

Banca: FAU-UNICENTRO

Orgão: Pref. Prudentópolis-PR

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

- Valor de aquisição: R$ 240.000,00. - Data de aquisição (mesma data de início de atividades): 01/05/2020. - Valor residual estimado ao final da vida útil: R$ 60.000,00. - Vida útil estimada: 05 (cinco) anos. - Depreciação linear (não acelerada).

Com base nas informações apresentadas, assinale o valor do Resultado Bruto obtido com a alienação do bem:

Provas

Disciplina: Contabilidade Geral

Banca: FAU-UNICENTRO

Orgão: Pref. Prudentópolis-PR

- Valor do serviço R$ 175.000,00. - Previdência social (INSS): R$ 20.000,00. - PIS/COFINS/CSLL: R$ 15.000,00.

Supondo que os valores (alíquotas) destacados na Nota Fiscal estão corretos, assinale a alternativa que apresenta, respectivamente, o valor da despesa registrada no período e o valor do aumento do passivo, antes de qualquer pagamento:

Provas

Disciplina: Contabilidade Geral

Banca: FAU-UNICENTRO

Orgão: Pref. Prudentópolis-PR

- Demonstrações ContábeisBP: Balanço Patrimonial

- Procedimentos EspecíficosOperações com PessoalFolha de Pagamento

O Departamento de Contabilidade obteve os seguintes dados do sistema, referente ao mês de janeiro de 2024:

- Valor total bruto da folha: R$ 3.700.000,00.

- Descontos de faltas e atrasos no mês: R$ 100.000,00.

- Previdência social descontada (parcela dos empregados) R$ 600.000,00.

Com base nos dados apresentados, assinale o valor da despesa com provisão (apropriação) de férias e décimo terceiro salário referente janeiro de 2024:

Provas

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Câm. Conquista-MG

O Ativo é composto de bens e direitos, respectivamente, coisas úteis que satisfazem às necessidades e a empresa possui valores a receber de terceiros; o Passivo é composto de valores a pagar; e o Patrimônio Líquido corresponde a diferença entre eles. (MARION, 2016)

Considerando somente os dados apresentados, após a apuração do resultado, o Balanço Patrimonial do exercício de 2023 evidenciará (desconsidere os efeitos fiscais)

Provas

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Câm. Conquista-MG

Considerando somente os dados apresentados, após a apuração do resultado, a Demonstração do Resultado do exercício de 2023 evidenciará um Resultado Líquido no período correspondente a (desconsidere os efeitos fiscais)

Provas

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Câm. Conquista-MG

1. Pagamento de Fornecedores no valor de R$ 3.400,00 relativos a compras de mercadorias para revenda efetuadas no mês de dezembro/2022 para pagamento a prazo.

2. Pagamento de despesas com energia no valor de R$ 620,00 e de serviços de internet no valor de R$ 150,00, relativas ao mês de janeiro de 2023.

3. Recebimento de clientes no valor de R$ 2.000,00, a vendas a prazo realizadas no mês de dezembro/2022, com o valor de R$ 200,00 correspondente a juros por atraso.

Os lançamentos apresentados referem-se, respectivamente, a fatos contábeis

Provas

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Câm. Conquista-MG

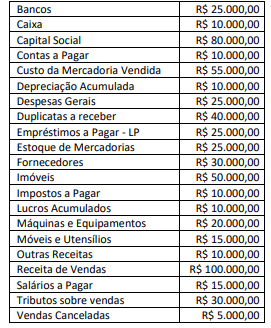

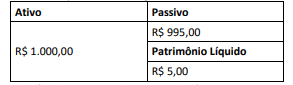

A situação líquida da empresa é apresentada pela diferença entre o Ativo e o Passivo, ou seja, a diferença entre a composição do patrimônio. Considerando o disposto, analise a composição hipotética de um patrimônio a seguir:

A situação líquida patrimonial apresentada é

Provas

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Câm. Conquista-MG

Contabilidade é uma ciência porque possui objeto de estudo; tem um método próprio de análise, que é o das partidas dobradas e um axioma derivado do próprio método que diz: “todo débito possui um crédito correspondente”. (CFC, 2019) A afirmativa refere-se ao fato de a contabilidade possuir um objeto de estudo.

Considerando-o, relacione as afirmativas a seguir a seus respectivos conceitos:

(1) Bens

(2) Direitos

(3) Obrigações

(4) Patrimônio

(5) Patrimônio Líquido

( ) Conjunto de direitos e bens, tangíveis ou intangíveis, móveis ou imóveis, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades e suas obrigações.

( ) São dívidas, compromissos a serem quitados, valores que devem ser pagos a terceiros, representam os débitos da empresa.

( ) São os recursos que a empresa tem a receber ou a recuperar junto a alguém, representam os créditos da empresa

( ) Situação líquida do patrimônio, representa o valor residual dos ativos da entidade depois de deduzidos todos seus passivos.

( ) Todas as coisas que possuem valor econômico e que podem ser convertidas em dinheiro, alguns são utilizadas na realização do objetivo principal da empresa.

A sequência correta é

Provas

A Norma Brasileira de Contabilidade NBC PG 100 (R1) exige que os profissionais da contabilidade cumpram com os princípios fundamentais de ética. Assim, o princípio que requer que o profissional de contabilidade não comprometa seu julgamento profissional ou comercial devido a comportamento tendencioso, a conflito de interesses ou a influência indevida de outros é denominado princípio do/a:

Provas

Caderno Container