Foram encontradas 57.055 questões.

A análise de balanços permite ao Fiscal de Tributos

compreender a saúde financeira de um contribuinte e

sua capacidade de pagamento. Sobre os indicadores de

liquidez, que medem a capacidade da empresa de

honrar seus compromissos, analise as afirmativas a seguir.

I.A Liquidez Corrente é calculada pela divisão do Ativo Circulante pelo Passivo Circulante e indica quanto a empresa possui de bens e direitos de curto prazo para cada real de dívida de curto prazo.

II.A Liquidez Seca exclui os estoques do Ativo Circulante no numerador, pois considera que os estoques são os itens menos líquidos do grupo circulante.

III.A Liquidez Geral considera apenas as dívidas de longo prazo, ignorando as obrigações imediatas da empresa, servindo exclusivamente para análise de solvência em processos de falência.

IV.A Liquidez Imediata relaciona as disponibilidades (caixa e equivalentes) com o Passivo Circulante, sendo o índice mais conservador de liquidez.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

I.A Liquidez Corrente é calculada pela divisão do Ativo Circulante pelo Passivo Circulante e indica quanto a empresa possui de bens e direitos de curto prazo para cada real de dívida de curto prazo.

II.A Liquidez Seca exclui os estoques do Ativo Circulante no numerador, pois considera que os estoques são os itens menos líquidos do grupo circulante.

III.A Liquidez Geral considera apenas as dívidas de longo prazo, ignorando as obrigações imediatas da empresa, servindo exclusivamente para análise de solvência em processos de falência.

IV.A Liquidez Imediata relaciona as disponibilidades (caixa e equivalentes) com o Passivo Circulante, sendo o índice mais conservador de liquidez.

Assinale a alternativa que apresenta somente as proposições CORRETAS:

Provas

Questão presente nas seguintes provas

Segundo as normas técnicas aplicáveis no Brasil, uma

pessoa ou outra entidade que tem controle ou influência

significativa, direta ou indiretamente, por meio de um ou

mais intermediários, sobre uma entidade que reporta

informações contábeis, é chamada de

Provas

Questão presente nas seguintes provas

As informações a seguir, em R$, são relativas ao último

exercício financeiro da Empresa KLN Ltda, e serão utilizadas para a preparação da Demonstração dos Fluxos

de Caixa, pelo método indireto.

Financiamentos realizados 122.000,00 Alienação do imobilizado 20.000,00 Aumento de contas a receber 18.140,00 Pagamento de fornecedores 2.640,00 Pagamento de financiamentos 80.800,00 Aumento de estoques de mercadorias 30.160,00 Lucro líquido do período 129.800,00 Aumento de salários a pagar 96.450,00 Amortização do período 29.800,00

Considerando exclusivamente as informações citadas, o caixa líquido gerado pelas atividades operacionais da empresa no período corresponde, em R$, a

Financiamentos realizados 122.000,00 Alienação do imobilizado 20.000,00 Aumento de contas a receber 18.140,00 Pagamento de fornecedores 2.640,00 Pagamento de financiamentos 80.800,00 Aumento de estoques de mercadorias 30.160,00 Lucro líquido do período 129.800,00 Aumento de salários a pagar 96.450,00 Amortização do período 29.800,00

Considerando exclusivamente as informações citadas, o caixa líquido gerado pelas atividades operacionais da empresa no período corresponde, em R$, a

Provas

Questão presente nas seguintes provas

Considere as informações a seguir da Companhia Industrial RP Ltda:

– Venda de 1.600 unidades de um produto, ao preço unitário de R$ 576,00, com frete total de R$ 14.400,00 por conta do vendedor.

– Na emissão de nota fiscal dessa venda, foi concedido um desconto de R$ 12.000,00.

Demais informações:

– Custo dos produtos vendidos R$ 576.000,00

– Salários dos vendedores R$ 16.800,00

– Despesas com publicidade R$ 12.480,00

– A transação está sujeita à seguinte tributação:

– ICMS R$ 92.160,00

– IPI R$ 10.080,00

– PIS sobre o faturamento R$ 15.200,00

– COFINS sobre o faturamento R$ 70.040,00

Considerando tais informações, o valor correspondente à receita líquida de vendas será de

– Venda de 1.600 unidades de um produto, ao preço unitário de R$ 576,00, com frete total de R$ 14.400,00 por conta do vendedor.

– Na emissão de nota fiscal dessa venda, foi concedido um desconto de R$ 12.000,00.

Demais informações:

– Custo dos produtos vendidos R$ 576.000,00

– Salários dos vendedores R$ 16.800,00

– Despesas com publicidade R$ 12.480,00

– A transação está sujeita à seguinte tributação:

– ICMS R$ 92.160,00

– IPI R$ 10.080,00

– PIS sobre o faturamento R$ 15.200,00

– COFINS sobre o faturamento R$ 70.040,00

Considerando tais informações, o valor correspondente à receita líquida de vendas será de

Provas

Questão presente nas seguintes provas

De acordo com a Estrutura Conceitual para Elaboração

e Divulgação de Relatório Contábil Financeiro, o desreconhecimento é a retirada de parte ou da totalidade de

ativo ou passivo reconhecido do balanço patrimonial da

entidade. O desreconhecimento normalmente ocorre

quando esse item não atende mais à definição de ativo

ou passivo.

Para o ativo, o desreconhecimento normalmente ocorre quando a entidade

Para o ativo, o desreconhecimento normalmente ocorre quando a entidade

Provas

Questão presente nas seguintes provas

A empresa SJRP Ltda apresentou no balanço patrimonial,

encerrado em 31.12.2024, as seguintes informações:

– Ativo não Circulante igual a 68% do total dos ativos da empresa.

– Passivo Circulante no valor de R$ 864.000,00. Tal valor equivale a 50% do valor do Ativo Circulante e 40% do Passivo não Circulante.

Considerando exclusivamente essas informações, pode-se afirmar que o Patrimônio Líquido da empresa, no dia 31.12.2024, corresponde a

– Ativo não Circulante igual a 68% do total dos ativos da empresa.

– Passivo Circulante no valor de R$ 864.000,00. Tal valor equivale a 50% do valor do Ativo Circulante e 40% do Passivo não Circulante.

Considerando exclusivamente essas informações, pode-se afirmar que o Patrimônio Líquido da empresa, no dia 31.12.2024, corresponde a

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

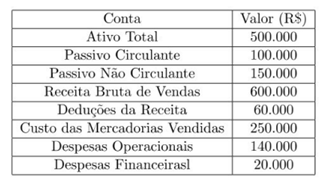

A empresa JBS S.A. apresentou as seguintes contas ao final do exercício:

Com base na Resolução CFC n° 750/93 e Lei nº 6.404/76, os valores do patrimônio líquido e o resultado do exercício são, respectivamente:

Com base na Resolução CFC n° 750/93 e Lei nº 6.404/76, os valores do patrimônio líquido e o resultado do exercício são, respectivamente:

Provas

Questão presente nas seguintes provas

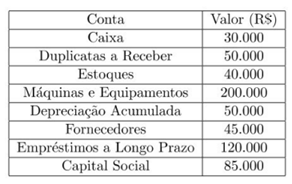

Em 31/12, a empresa Luz de Gaia S.A. apresentou os seguintes saldos:

Com base na Lei nº 6.404/76, o valor total do ativo circulante, do ativo não circulante e do patrimônio líquido é, respectivamente:

Com base na Lei nº 6.404/76, o valor total do ativo circulante, do ativo não circulante e do patrimônio líquido é, respectivamente:

Provas

Questão presente nas seguintes provas

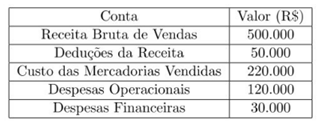

A Cia. Ipanema apresentou a seguinte Demonstração do Resultado do Exercício (DRE) simplificada:

Com base no regime de competência e nas regras da Lei nº 6.404/76, o resultado do exercício é:

Com base no regime de competência e nas regras da Lei nº 6.404/76, o resultado do exercício é:

Provas

Questão presente nas seguintes provas

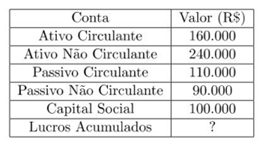

A Cia. Raio de Sol apresentou, ao final do exercício:

A opção que corresponde ao valor do Patrimônio Líquido da empresa é:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container