Foram encontradas 57.055 questões.

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Barra Guarita-RS

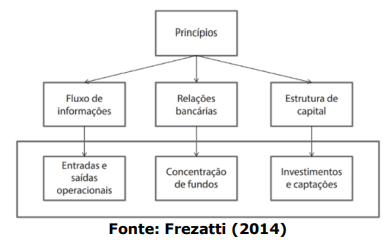

Considerando o texto e a figura apresentados, assinale a alternativa que NÃO representa um dos princípios considerados como norteadores para a gestão do fluxo de caixa.

Provas

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Barra Guarita-RS

Provas

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Barra Guarita-RS

Provas

Provas

Disciplina: Contabilidade Geral

Banca: FAU-UNICENTRO

Orgão: Pref. Wenceslau Braz-PR

- Receita bruta com serviços a prazo: R$ 70.000,00 (recebimento em 10/03/2024). - Receita bruta com serviços a vista: R$ 50.000,00 (recebidos no decorrer de fevereiro/24). - Alíquota do imposto municipal sobre os serviços: 5%.

Sabendo que todos os serviços prestados são tributados pelo imposto municipal, assinale a alternativa que apresenta o valor do aumento do Ativo e do passivo após os registros contábeis, efetuados até o dia 29/02/2024:

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

Uma empresa do setor industrial apresentou os seguintes valores em seu balanço patrimonial ao final do exercício:

• Ativo circulante = R$ 250.000

• Ativo não circulante = R$ 750.000

• Passivo circulante = R$ 350.000

• Exigíveis a longo prazo = R$ 450.000

• Patrimônio líquido = R$ 200.000

Com base nesses dados, assinale a alternativa que apresenta corretamente a participação do capital de terceiros e a composição do endividamento da empresa.

Provas

A empresa Delta Tech S.A., especializada em consultoria tecnológica, apresentou as seguintes contas em seu sistema de informações contábeis ao final do ano:

|

Contas |

Valor (em R$) |

|

Bancos |

215.500 |

|

Aplicações de liquidez imediata |

76.600 |

|

Contas a receber de curto prazo |

21.300 |

|

Estoques |

1.100 |

|

Despesa antecipada curto prazo |

9.500 |

|

Imobilizado |

201.000 |

|

Intangível |

553.000 |

|

Contas a receber de longo prazo |

8.900 |

|

Custo dos serviços prestados |

98.000 |

|

Despesa financeira |

50.000 |

|

Contas a pagar de curto prazo |

6.700 |

|

Fornecedores — curto prazo |

7.000 |

|

Empréstimos de longo prazo |

96.200 |

|

Capital social |

752.000 |

|

Reserva de lucros |

225.000 |

|

Receita financeira |

23.000 |

|

Receita liquida |

350.000 |

|

Resultado líquido |

225.000 |

Com base nos dados fornecidos, assinale a alternativa que apresenta corretamente o valor aproximado do índice de liquidez geral da Delta Tech S.A.

Provas

Durante o exercício financeiro de 2023, a Construtora Futura S.A. enfrentou um cenário desafiador devido a atrasos significativos em um de seus principais projetos de construção.

Em dezembro de 2023, a empresa foi notificada por um cliente sobre uma possível ação judicial, exigindo compensação pelos atrasos. A equipe jurídica da Construtora Futura avaliou que a ação judicial tem uma probabilidade de perda baixa, sendo um cenário possível, mas que não é provável. A equipe jurídica estimou que, em caso de perda, a empresa terá que pagar uma indenização de R$ 1.500.000.

Considerando o CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes e a Lei nº 6.404/1976, qual é a abordagem contábil mais adequada para a Construtora Futura S.A. ao final do exercício de 2023?

Provas

A empresa InovaTech S.A., atuante no setor de tecnologia, registrou em seu balanço patrimonial de 31/12/X1 um ativo intangível com vida útil indefinida no valor de R$ 400.000. Esse ativo corresponde ao pagamento de ágio por expectativa de rentabilidade futura (goodwill) na aquisição de uma startup inovadora.

Em 31/12/X2, a InovaTech realizou um teste de redução ao valor recuperável (teste de impairment) com as seguintes informações:

• Valor em uso: R$ 300.000.

• Valor justo líquido de despesas de venda: R$ 420.000.

Sabe-se também que, no exercício de X1, a empresa havia reconhecido uma perda por desvalorização (impairment) de R$ 50.000 nesse ativo.

Considerando o CPC 01 – Redução ao Valor Recuperável de Ativos, a InovaTech S.A. deveria, nas demonstrações referentes ao ano de X2,

Provas

A Cia ABC divulgou seu balanço patrimonial e a demonstração de resultado referentes ao ano de 2023:

|

Balanço

Patrimonial

da

Cia.

ABC |

|||

|

Ativo |

2023 | 2022 |

Variação |

|

Caixa |

400 | 400 | 0 |

|

Bancos |

400.000 | 227.200 |

172.800 |

|

Aplicações de liquidez imediata |

2.102.733,52 | 1.000.000 |

1.102.733,52 |

|

Contas a receber |

560.000 | 360.000 |

200.000 |

|

Perda de crédito de liquidação duvidosa |

-5.600 | -1.200 |

-4.400 |

|

Propriedades para investimentos |

2.200.000 | 2.000.000 |

200.000 |

| Participação acionária em coligadas | 760.000 | 400.000 |

360.000 |

|

Imóveis |

4.000.000 | 4.000.000 | 0 |

| Depreciação acumulada | -180.000 | -140.000 |

-40.000 |

|

Total |

9.837.533,52 | 7.846.400 |

1.991.133,52 |

|

Balanço

Patrimonial

da

Cia.

ABC |

|||

|

Passivo |

2023 | 2022 | Variação |

| Salários a pagar | 719.880 | 540.000 |

179.880 |

| Tributos a pagar | 415.269.20 | 320.000 |

95.269.20 |

| Contas a pagar | 1.715.984.32 | 0 |

1.715.984.32 |

| 0 | 0 | 0 | |

| 0 | 0 | 0 | |

| 0 | 0 | ||

| Capital Social | 4.000.000 | 4.000.000 | 0 |

| Reserva de capital | 1.600.000 | 1.600.000 | 0 |

| Reserva de lucros | 1.386.400 | 1.386.400 | 0 |

| Total | 9.837.533,52 | 7.846.400 |

1.991.133,52 |

|

Demonstração de Resultado do Exercício |

2023 |

|

Receita líquida |

2.800.000 |

|

(-) Custos das mercadorias vendidas |

-1.292.000 |

|

(=) Lucro bruto |

1.508.000 |

|

(-) Despesas com salários |

-800.000 |

|

(-) Despesas com depreciação |

-40.000 |

|

(-) Despesa com perda de crédito de liquidação duvidosa |

-4.400 |

|

(-) Despesa com juros |

-3.600 |

|

(+) Receita com juros |

1.380 |

|

(+) Valorização de propriedades para investimento |

200.000 |

|

(+) Receita de equivalência patrimonial |

360.000 |

|

(=) Lucros antes de IR e CLSS |

1.221.380 |

|

(-) Despesa de IR e CSLL |

-415.269,20 |

|

(=) Lucro líquido |

806.110.80 |

Informações adicionais:

- Todos os juros incorridos no período foram quitados e/ou recebidos e são classificados como atividades operacionais.

- A totalidade do lucro do exercício foi destinada à distribuição de dividendos.

- A Cia ABC prepara sua demonstração do fluxo de caixa utilizando o método indireto.

Considerando as informações apresentadas, assinale a alternativa que indica corretamente o valor do fluxo de caixa das atividades operacionais do período da Cia ABC.

Provas

Caderno Container