Foram encontradas 57.092 questões.

Assinale a alternativa que indica um exemplo de bem intangível.

Provas

Questão presente nas seguintes provas

Assinale a alternativa que corresponde à facilidade e à rapidez com que um ativo pode ser convertido em caixa sem que haja perda significativa do seu valor.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Na determinação do Lucro Real, serão adicionados ao

lucro líquido do período de apuração:

Provas

Questão presente nas seguintes provas

A operação pela qual se unem duas ou mais sociedades

para formar uma nova sociedade, que lhes sucederá em

todos os direitos e obrigações é chamada de:

Provas

Questão presente nas seguintes provas

Na Demonstração dos Fluxos de Caixa, o recebimento

de caixas por liquidação de adiantamentos ou

amortização de empréstimos concedidos a terceiros é

um fluxo de caixa decorrente da atividade de:

Provas

Questão presente nas seguintes provas

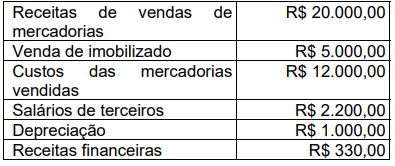

A Companhia Alfa teve as seguintes receitas e despesas

durante o ano de 20X1, e seu Contador está elaborando

a Demonstração de Valor Adicionado, com base nos

valores demonstrados, qual o Valor Adicionado Bruto

produzido pela Companhia Alfa?

Provas

Questão presente nas seguintes provas

Conforme a Lei 6.404/76, do resultado do exercício

serão deduzidos antes de qualquer participação:

Provas

Questão presente nas seguintes provas

De acordo com a Lei 6.404/76 a companhia fechada com

patrimônio líquido, na data do balanço, inferior a R$

2.000.000,00 (dois milhões de reais) não será obrigada

à elaboração e publicação de qual Demonstração

Financeira?

Provas

Questão presente nas seguintes provas

O Pronunciamento Conceitual Básico – CPC 00 dispões

sobre a estrutura conceitual para o relatório financeiro,

em relação as características qualitativas das

informações financeiras úteis, assinale a correta:

Provas

Questão presente nas seguintes provas

O texto seguinte servirá de base para responder à questão.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

Podem ser utilizadas para pagamento de dividendos e devem ser utilizadas para absorção de prejuízos.

As reservas de lucros são previstas no § 4º do artigo 182 da Lei nº 6.404/76 e são formadas pela destinação de parte do lucro líquido do exercício. A constituição dessas reservas é decorrente de lei (reserva legal), de previsão estatutária (reserva estatutária) ou por proposta da administração da empresa. As reservas de lucros são as seguintes: Reserva legal; Reserva estatutária; Reserva para contingências; Reserva de lucros a realizar; Reserva de retenção de lucros; Reserva de incentivos fiscais; Reserva de prêmio na emissão de debêntures (artigo 19 da Lei nº 11.941/09).

De forma geral, podemos afirmar que as reservas de lucros:

Podem ser utilizadas para pagamento de dividendos e devem ser utilizadas para absorção de prejuízos.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container