Foram encontradas 57.092 questões.

Provas

Provas

Provas

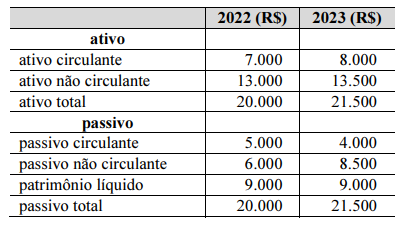

Uma sociedade empresária apresentou as seguintes informações referentes aos exercícios sociais findos em 31/12/2022 e 31/12/2023.

Com base nessas informações, e considerando as técnicas de análise das demonstrações contábeis, assinale a opção correta.

Provas

Diferentemente do que se verifica com entidades do setor privado, a maior parte das receitas das entidades públicas decorre de transações sem contraprestação, a exemplo dos tributos. Além disso, há também casos em que uma entidade pública precisa registrar ativos oriundos de transações sem contraprestação, a exemplo de veículos recebidos em doação decorrentes de apreensões realizadas pelas autoridades alfandegárias.

Nesses casos, os ativos recebidos devem ser reconhecidos, na data da aquisição, pelo:

Provas

Considerando-se a análise econômico-financeira, os indicadores de rentabilidade das empresas podem ser analisados conforme a identidade Dupont.

A identidade Dupont:

Provas

Com a extinção da correção monetária de demonstrações contábeis, o meio encontrado pelo governo para evitar um possível aumento da carga tributária incidente sobre as empresas foi instituir a figura dos juros sobre o capital próprio (JCP).

Em relação aos juros sobre capital próprio, é correto afirmar que são:

Provas

Uma empresa S.A. vendeu R$ 100.000 para um cliente com prazo de pagamento para 8 meses. O desconto relativo ao ajuste a valor presente (AVP) é de R$ 24.000. Ainda, ao estimar as perdas com essas vendas, em função do não recebimento dos valores, a empresa estimou que 2% do total não seriam recebidos. À luz das informações apresentadas e, considerando que o componente financeiro embutido no valor das vendas é relevante, conclui-se que a empresa realizou os seguintes lançamentos:

Provas

Considere uma empresa Alpha que detém 100% das ações da empresa Beta. As duas empresas S.A. apresentaram as informações a seguir.

|

Contas |

Alpha |

Beta |

|

Ativo |

||

|

Caixa |

R$ 10.000 |

R$ 5.000 |

|

Contas a Receber |

R$ 10.000 |

R$ 10.000 |

|

Contas a Receber - Beta |

R$ 10.000 | |

|

Estoques |

R$ 15.000 |

R$ 8.000 |

|

Investimentos (Beta) |

R$ 15.000 | |

|

Imobilizado |

R$ 25.000 |

R$ 12.000 |

|

Total do Ativo |

R$ 85.000 |

R$ 35.000 |

|

Passivo |

||

|

Fornecedores |

R$ 10.000 | |

|

Fornecedores – Alpha |

R$ 10.000 |

|

|

Empréstimos Bancários |

R$ 20.000 |

R$ 7.000 |

|

Salários a Pagar |

R$ 5.000 |

R$ 3.000 |

|

Total do Passivo |

R$ 35.000 | |

|

Patrimônio Líquido (PL |

R$ 50.000 |

R$ 15.000 |

|

Capital Social |

R$ 40.000 |

R$ 10.000 |

|

Reservas de Lucros |

R$ 10.000 |

R$ 5.000 |

|

Total do Passivo e PL |

R$ 85.000 |

R$ 35.000 |

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

Provas

Uma empresa S.A. apresentou o seguinte balancete antes da apuração do resultado do exercício.

|

Descrição da conta |

Débito |

Crédito |

|

Caixa e Equivalentes de Caixa |

R$ 20.000 | |

|

Estoques |

R$ 30.000 | |

|

Impostos diferidos ativos |

R$ 5.000 | |

|

Imobilizado |

R$ 40.000 | |

|

Depreciação acumulada |

R$ 2.000 |

|

|

Fornecedores |

R$ 5.000 |

|

|

Salários a pagar |

R$ 10.00 |

|

|

Capital Social |

R$ 50.000 |

|

|

Reserva de Lucros |

R$ 20.000 |

|

|

Receita de Vendas |

R$ 80.000 |

|

|

Custo dos bens e/ou serviços prestados |

R$ 65.000 | |

|

Despesas com vendas |

R$ 2.000 | |

|

Despesas gerais e administrativas |

R$ 5.000 | |

|

Receitas financeiras |

R$ 1.000 |

|

|

Despesas de depreciação |

R$ 1.000 | |

|

Total |

R$ 168.000 |

R$ 168.000 |

A empresa apresenta separadamente seus ativos e passivos circulantes e não circulantes no balanço patrimonial.

Considerando-se as informações apresentadas e os preceitos do CPC 26 – Apresentação das Demonstrações Contábeis, a empresa apresentou um:

Provas

Caderno Container