Foram encontradas 57.113 questões.

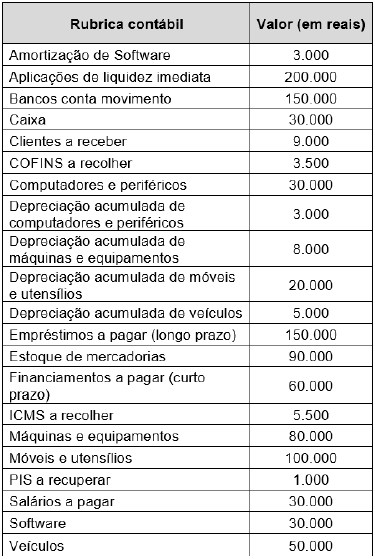

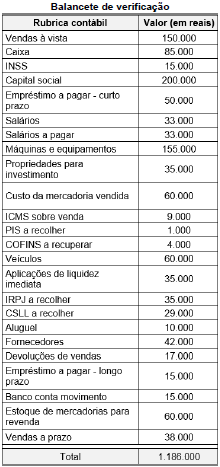

A empresa Chocolatuda S.A apresentou algumas informações, extraídas do seu balancete de verificação com apuração em 31/12/2023:

Balancete de verificação em 31/12/2023 (em reais)

Com base nas informações apresentadas no balancete de verificação, apurado em 31/12/2023 pela empresa Chocolatuda S.A, é correto afirmar que

Provas

A companhia Finalizando Tudo S.A. apresentou as seguintes informações extraídas da sua demonstração do fluxo de caixa (DFC), que foi elaborada pelo método direto. Tais informações foram apuradas em 31/12/2023:

| Saldo em 31/12/2022 | R$ | Saldo em 31/12/2023 | R$ |

| Fornecedores | 78.000 | Fornecedores | 100.00 |

| Clientes a receber | 60.000 | Clientes a receber | 30.000 |

Movimentação ocorrida em 2021:

| Movimentação em 2021 | R$ |

| Compras de mercadorias | 150.000 |

| Vendas do período | 200.000 |

Informações relevantes:

• No período de apuração, não houve outros eventos classificados como atividades operacionais.

• Todas as operações com as rubricas contábeis de compras de mercadorias e de vendas do período foram efetuadas a prazo.

Considerando as informações apresentadas, é correto afirmar que o

Provas

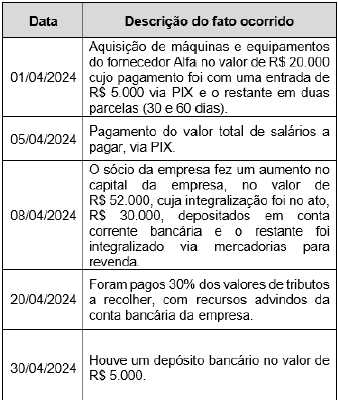

A empresa Parede Alta Ltda. apresentou seu balancete de verificação em 31/03/2024 com as seguintes contas:

Balancete de verificação em 31/03/2024

| Rubrica contábil | Valor (em reais) |

| Caixa | 16.000 |

| Banco conta movimento | 50.000 |

| Cliente a receber | 45.000 |

| Máquinas e equipamentos | 100.000 |

| Mercadorias para revenda | 50.000 |

| Depreciação acumulada | 20.000 |

| Fonecedores | 65.000 |

| Salários a pagar | 15.000 |

| Tributos a recolher | 80.000 |

| Capital social | 78.000 |

| Reserva legal | 3.000 |

No mês de abril de 2024, ocorrerão os seguintes fatos contábeis na empresa Parede Alta Ltda:

Após as devidas contabilizações dos fatos ocorridos em abril de 2024 e considerando as informações apresentadas, a empresa Parede Alta Ltda. irá apresentar em seu balanço patrimonial, apurado em 30/04/2024, um saldo de

Provas

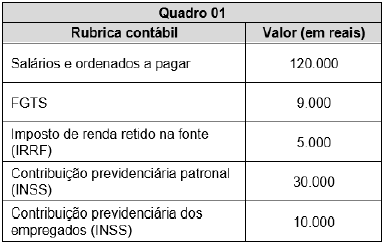

A empresa Sonho Alto Ltda. apresentou as informações da sua folha de pagamento, referente ao mês de abril de 2024, para ser paga em maio do mesmo ano. Essas informações estão contidas no Quadro 01, apresentado a seguir:

Considerando as informações presentes no Quadro 01, relativas aos dados da folha de pagamento da empresa Sonho Alto Ltda., o passivo circulante da empresa sofrerá um aumento de

Provas

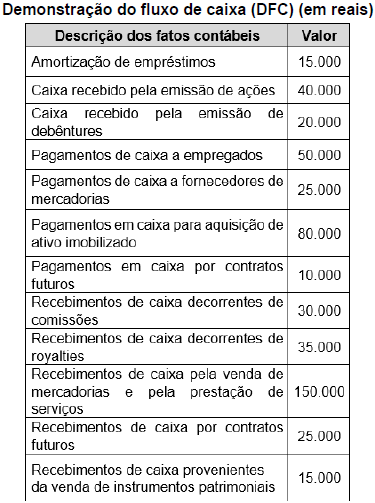

A empresa Sonhos Realizados S.A apresentou algumas informações para a elaboração da sua demonstração de fluxo de caixa (DFC), referente ao exercício findo em 31/12/2023, apresentadas a seguir:

Considerando as informações apresentadas, e sabendo que a empresa Sonhos Realizados S.A elabora sua DFC pelo método direto, pode-se determinar que a atividade

Provas

A empresa Ponte Alta Ltda., no exercício social finalizado em 2023, apresentou seu balancete de verificação, que foi elaborado em reais, seguindo as normas brasileiras de contabilidade e legislação societária. O balancete é apresentado seguir:

Considerando as informações apresentadas no balancete de verificação da empresa Ponte Alta Ltda., os valores que serão alocados no balanço patrimonial como disponibilidades e passivo circulante serão de:

Provas

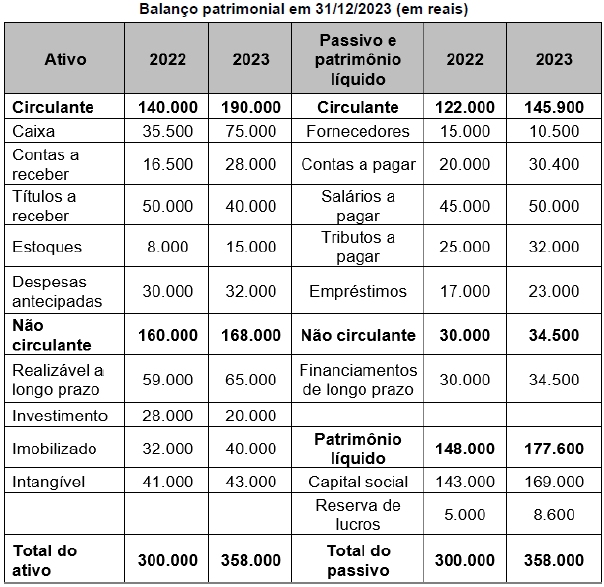

Considere o balanço patrimonial da empresa Mar Azul Ltda., findo em 31/12/2023:

Considerando os dados apresentados, assinale a alternativa correta.

Provas

A entidade que apresentar a Demonstração das mutações do patrimônio líquido (DMPL) deverá incluir as seguintes informações, EXCETO:

Provas

É uma demonstração contábil que está relacionada com informações econômicas, além da interface com a comunicação de elementos ambientais, sociais e de governança (ASG), e tem por finalidade evidenciar a riqueza criada pela entidade e sua distribuição durante um determinado período.

Qual conceito é descrito pelo enunciado?

Provas

Considerando a demonstração do fluxo de caixa (DFC), analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. O montante dos fluxos de caixa advindos das atividades operacionais é um indicador-chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento. Pode-se citar como exemplo de fluxos de caixa advindos das atividades operacionais os recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

II. A divulgação separada dos fluxos de caixa advindos das atividades de investimento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade. Pode-se citar como exemplo de fluxos de caixa advindos das atividades de investimento caixa recebido pela emissão de ações ou outros instrumentos patrimoniais.

III. A divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante em função de tais fluxos de caixa representarem a extensão em que os dispêndios de recursos são feitos pela entidade com a finalidade de gerar lucros e fluxos de caixa no futuro. Pode-se citar como exemplo de fluxos de caixa advindos das atividades de financiamento os recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

Provas

Caderno Container