Foram encontradas 57.117 questões.

Disciplina: Contabilidade Geral

Banca: OBJETIVA

Orgão: Pref. Lebon Régis-SC

(1) Ativo. (2) Passivo. (3) Patrimônio Líquido.

( ) Grupo composto pelas obrigações a pagar. ( ) Grupo que compreende os bens e direitos. ( ) Grupo que contempla o capital próprio.

Provas

Disciplina: Contabilidade Geral

Banca: OBJETIVA

Orgão: Pref. Lebon Régis-SC

( ) Os fluxos de caixa decorrentes de transações em moeda estrangeira devem ser registrados na moeda funcional da entidade, convertendo-se o valor em moeda estrangeira à taxa cambial na data da ocorrência do fluxo de caixa.

( ) Ganhos e perdas não realizados resultantes de mudanças nas taxas de câmbio de moedas estrangeiras não são fluxos de caixa.

( ) A divulgação dos fluxos de caixa decorrentes das atividades de investimento é importante para a previsão de exigências de fluxos futuros por parte dos provedores de capital.

Provas

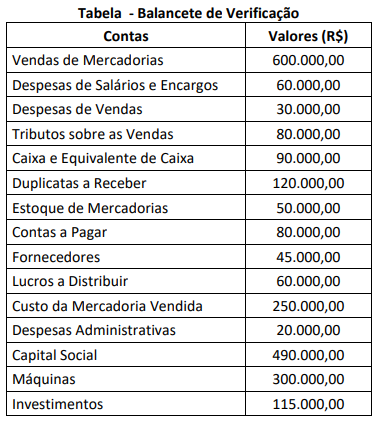

Disciplina: Contabilidade Geral

Banca: OBJETIVA

Orgão: Pref. Lebon Régis-SC

A partir dos dados apresentados, o valor do patrimônio líquido da empresa em 31 de dezembro de 2023 foi de:

Provas

Disciplina: Contabilidade Geral

Banca: OBJETIVA

Orgão: Pref. Lebon Régis-SC

(1) Ativo. (2) Passivo. (3) Patrimônio Líquido.

( ) É o grupo de contas que registra o capital próprio. ( ) Registra as obrigações de curto e de longo prazo. ( ) Suas contas são apresentadas em ordem de liquidez.

Provas

Disciplina: Contabilidade Geral

Banca: OBJETIVA

Orgão: Pref. Lebon Régis-SC

Provas

A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas. Essa distribuição deve ser detalhada, no mínimo, da seguinte forma:

Provas

Quando uma entidade desreconhecer um ativo financeiro em sua totalidade, a diferença entre o valor contábil (mensurado na data do desreconhecimento) e a contraprestação recebida (incluindo qualquer novo ativo obtido menos qualquer novo passivo assumido) deve ser reconhecida no

Provas

O caixa recebido por emissão de ações ou outros instrumentos patrimoniais deve ser classificado na Demonstração de Fluxo de Caixa como uma atividade

Provas

Os ativos contábeis mantidos para venda no curso normal dos negócios; em processo de produção para venda ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços devem ser reconhecidos como:

Provas

Em relação ao pronunciamento contábil que trata sobre a redução ao valor recuperável de ativos, julgue os itens a seguir.

I. A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) deve ser revertida em período subsequente.

II. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo.

III. Se não há razão para acreditar que o valor em uso de um ativo exceda materialmente seu valor justo líquido de despesas de venda, o valor justo líquido de despesas de venda do ativo pode ser considerado como seu valor recuperável.

IV. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado desde que o ativo tenha sido reavaliado.

Estão corretas as afirmativas

Provas

Caderno Container