Foram encontradas 57.117 questões.

A fim de tratar da contabilização de obrigação de pagar um tributo se essa obrigação estiver no alcance do Pronunciamento Técnico que trata das provisões, passivos contingentes e ativos contingentes, bem como da contabilização de obrigação de pagar tributo cuja época e valor sejam certos, o Comitê de Pronunciamentos Contábeis publicou a interpretação técnica ICPC 19 – Tributos. É CORRETO afirmar que:

Provas

Considerando as disposições a respeito da Demonstração dos Fluxos de Caixa, analise as atividades a seguir.

I- Pagamento de caixa a fornecedores de mercadorias e serviços.

II- Recebimento de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

III- Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

IV- Adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira).

V- Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

À luz do pronunciamento técnico CPC 03 (R2), é CORRETO afirmar que são atividades operacionais apenas:

Provas

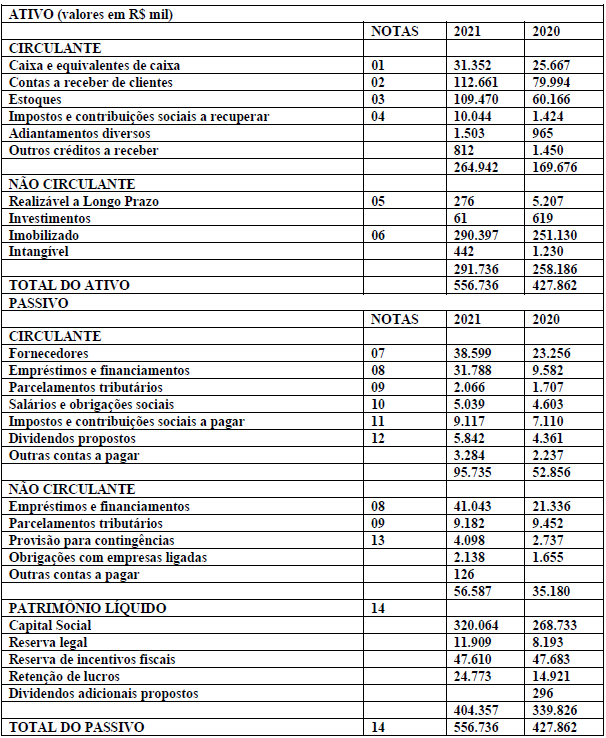

Considere o Balanço Patrimonial a seguir para responder às questões 33 e 34.

Ao analisar o balanço patrimonial, um auditor chegou a fazer cinco afirmações, sendo apenas uma delas verdadeira. É CORRETO afirmar que:

Provas

Considere o Balanço Patrimonial a seguir para responder às questões 33 e 34.

Antes de ser finalizado o Balanço Patrimonial, percebeu-se que uma venda à vista realizada em 20 de novembro de 2021 não foi considerada nesta demonstração contábil. Tal venda é representada pelo lançamento a seguir (desconsidere a existência de tributação sobre vendas ou faturamento das empresas):

D – Caixa: R$ 1000,00

D – Custo da Mercadoria Vendida: R$ 600,00

C – Receita de vendas: R$ 1000,00

C – Estoque: R$ 600,00

Com base nessas informações, é CORRETO afirmar que trata-se de lançamento de:

Provas

Disciplina: Contabilidade Geral

Banca: ADM&TEC

Orgão: Pref. São Luís Quitunde-AL

Leia as afirmativas abaixo a respeito dos princípios da contabilidade.

I. O Princípio da atualização monetária refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independentemente das causas que as originaram.

II. Os efeitos da alteração do poder aquisitivo da moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da expressão formal dos valores dos componentes patrimoniais.

III. Os princípios da atualização monetária e do registro pelo valor original são compatíveis entre si e complementares, dado que o primeiro apenas atualiza e mantém atualizado o valor de entrada.

IV. O princípio da competência determina quando as alterações no ativo ou no passivo resultam em aumento ou diminuição no patrimônio líquido, estabelecendo diretrizes para classificação das mutações patrimoniais, resultantes da observância do princípio da oportunidade.

Estão corretas as afirmativas:

Provas

Disciplina: Contabilidade Geral

Banca: Unesc

Orgão: Pref. Balneário Rincão-SC

Nas demonstrações contábeis, os ativos imobilizados e intangíveis correspondem a tipos de ativos de uma empresa que se diferenciam em vários aspectos, como existência física, uso e mensuração. Para mensurar um ativo imobilizado, é preciso:

I.Considerar o valor contábil do ativo.

II.Evidenciar o custo do ativo menos a depreciação e a redução ao valor recuperável acumuladas.

III.Considerar a depreciação e as perdas por desvalorização.

Analise os itens acima e a seguir assinale a alternativa correta.

Provas

Disciplina: Contabilidade Geral

Banca: Unesc

Orgão: Pref. Balneário Rincão-SC

A consignação em folha de pagamento é um desconto automático feito no salário de um trabalhador, a fim de pagar uma dívida ou compromisso. Analise dos itens abaixo quais correspondem a consignação em folha de pagamento:

I.Pode ser feita por autorização do trabalhador.

II.Pode ser feita por ordem judicial.

III.Pode ser feita por decisão organizacional ou política empresarial de salário ou pagamento.

Após análise, marque a opção correta.

Provas

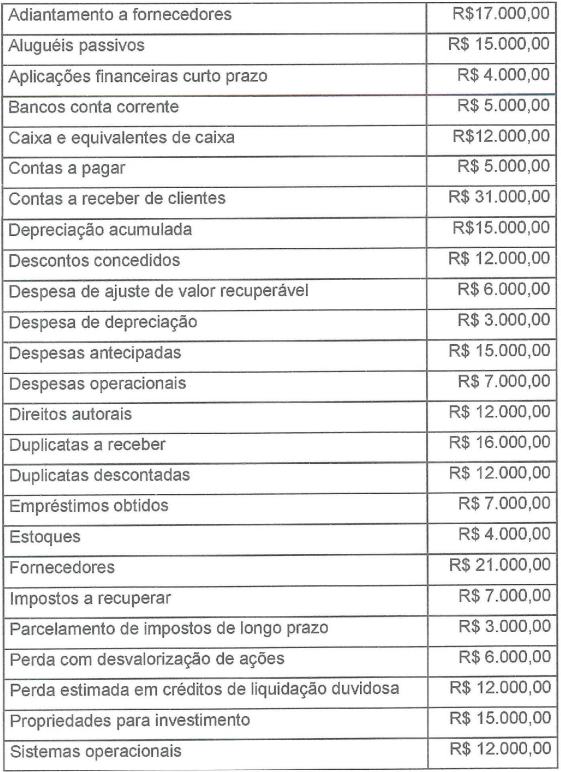

A Cia. Alfa apresentou as seguintes contas contábeis e seus respectivos saldos em 31 de dezembro de 2023, em reais:

Com base nessas informações, qual o valor do ativo circulante?

Provas

Em relação à Norma Brasileira de Contabilidade NBC TG 16 (R2), que estabelece o tratamento contábil para os estoques, analisa as afirmativas abaixo,

I. Quando a entidade realiza compra de estoques para pagamento a prazo, cuja negociação contenha um elemento de financiamento, a diferença entre o preço de aquisição em condição normal de pagamento e o valor pago deve ser reconhecida como despesa de juros durante o período do financiamento.

II. Outras formas para mensuração do custo de estoque, como o custo-padrão ou o método de varejo, não devem ser usadas por conveniência, mesmo que os resultados se aproximem do custo.

III. Se os custos de transformação de cada produto não são separadamente identificáveis, eles devem ser atribuídos aos produtos em uma base racional e consistente, como nos processos de produção que resultam em mais de um produto fabricado simultaneamente, sejam eles fabricados em conjunto ou quando há um produto principal e um ou mais subprodutos.

IV. Outros custos, que não sejam de aquisição nem de transformação, devem ser incluídos nos custos dos estoques somente na medida em que sejam incorridos para colocar os estoques no seu local e condição atuais.

Está(ão) correta(s) a(s) afirmativa(s):

Provas

Na contabilidade, o termo “valor justo” refere-se:

Provas

Caderno Container