Foram encontradas 57.117 questões.

Disciplina: Contabilidade Geral

Banca: Avança SP

Orgão: Pref. Tapiratiba-SP

Provas

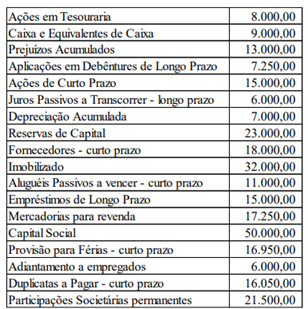

Disciplina: Contabilidade Geral

Banca: Avança SP

Orgão: Pref. Tapiratiba-SP

De acordo com as informações apresentadas, o valor do Ativo Circulante da Cia. Vera Cruz ao término de 2023 era de:

Provas

Disciplina: Contabilidade Geral

Banca: Avança SP

Orgão: Pref. Tapiratiba-SP

( ) No ativo, as contas serão dispostas em ordem crescente de grau de liquidez dos elementos nelas registrados.

( ) O ativo circulante evidenciará as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

( ) O ativo imobilizado registrará os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade.

Assinale a alternativa que contenha a sequência correta.

Provas

Disciplina: Contabilidade Geral

Banca: Avança SP

Orgão: Pref. Tapiratiba-SP

Provas

Disciplina: Contabilidade Geral

Banca: Avança SP

Orgão: Pref. Tapiratiba-SP

( ) Passivo é uma obrigação presente ou futura da entidade de transferir um recurso econômico como resultado de eventos passados, presentes ou futuros.

( ) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados, presentes ou futuros.

( ) Informações financeiras relevantes são capazes de fazer diferença nas decisões tomadas pelos usuários, se tiverem valor preditivo ou valor confirmatório, ou ambos.

Provas

Disciplina: Contabilidade Geral

Banca: Avança SP

Orgão: Pref. Tapiratiba-SP

Provas

Provas

Disciplina: Contabilidade Geral

Banca: FUNCERN

Orgão: Pref. Currais Novos-RN

Uma rede de supermercados adquiriu três imóveis: o primeiro será utilizado para o funcionamento de uma nova loja da rede; o segundo, para locação por preços muito abaixo do valor de mercado a seus funcionários, como política de recursos humanos para reter talentos; o último, para alugar a terceiros e auferir renda. Esses imóveis serão, contabilmente, classificados, respectivamente, como

Provas

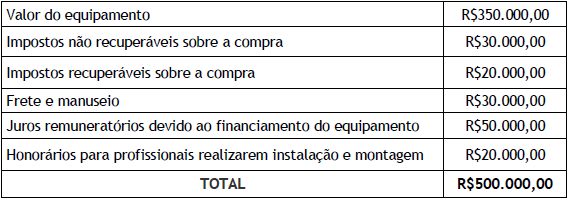

Disciplina: Contabilidade Geral

Banca: FUNCERN

Orgão: Pref. Currais Novos-RN

Em 01/01/20X1, a Companhia Brasil Vendas decidiu realizar a compra de um equipamento com um desembolso total no valor de R$ 500.000,00 que será realizado em dez parcelas. Dentro desse valor, estão incluídos os valores apresentados no quadro abaixo.

Considerando que o equipamento foi instalado e já está em uso pela empresa, o contador realizará seu reconhecimento inicial, no ativo imobilizado, pelo valor de

Provas

Disciplina: Contabilidade Geral

Banca: FUNCERN

Orgão: Pref. Currais Novos-RN

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo Não CirculanteIntangível

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

Uma empresa comercial realizou pesquisas para desenvolvimento de um software que tem potencial de trazer grandes benefícios econômicos. Em 31/01/20X1, o software foi concluído, e a empresa iniciou sua utilização 01/01/20X2, tendo sido gasto R$ 250.000,00 na fase de pesquisas e 750.000,00 na fase de desenvolvimento. Em 31/12/20x2, foi constatado que seu valor justo líquido de despesas de venda era de R$ 550.000,00, e seu valor em uso era de R$ 500.00,00. Considerando que a vida útil desse software é cinco anos, em 31/12/20X2, a empresa registrará em seus demonstrativos contábeis uma perda, por redução ao valor recuperável, no valor de

Provas

Caderno Container